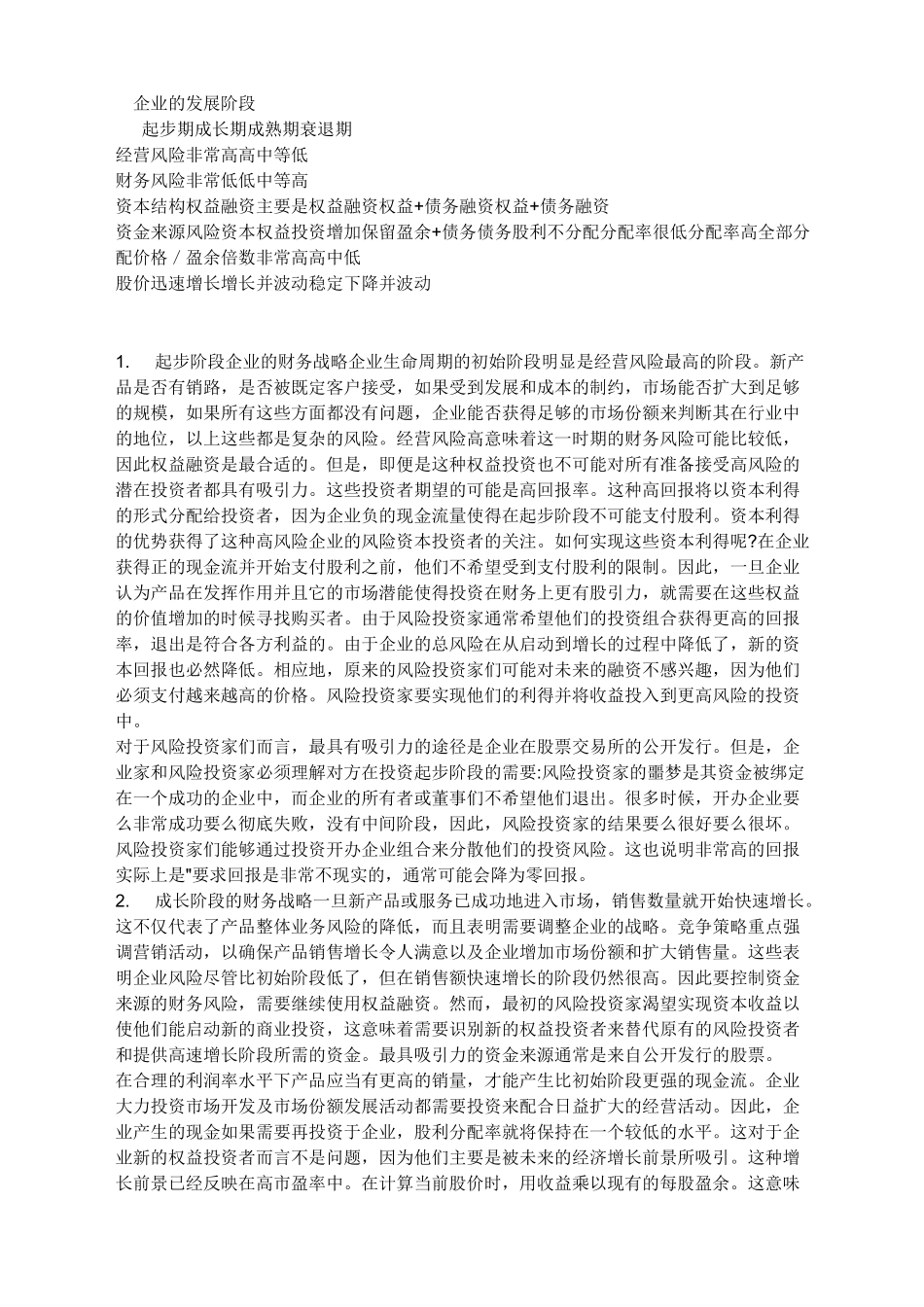

企业的发展阶段起步期成长期成熟期衰退期经营风险非常高高中等低财务风险非常低低中等高资本结构权益融资主要是权益融资权益+债务融资权益+债务融资资金来源风险资本权益投资增加保留盈余+债务债务股利不分配分配率很低分配率高全部分配价格/盈余倍数非常高高中低股价迅速增长增长并波动稳定下降并波动1

起步阶段企业的财务战略企业生命周期的初始阶段明显是经营风险最高的阶段

新产品是否有销路,是否被既定客户接受,如果受到发展和成本的制约,市场能否扩大到足够的规模,如果所有这些方面都没有问题,企业能否获得足够的市场份额来判断其在行业中的地位,以上这些都是复杂的风险

经营风险高意味着这一时期的财务风险可能比较低,因此权益融资是最合适的

但是,即便是这种权益投资也不可能对所有准备接受高风险的潜在投资者都具有吸引力

这些投资者期望的可能是高回报率

这种高回报将以资本利得的形式分配给投资者,因为企业负的现金流量使得在起步阶段不可能支付股利

资本利得的优势获得了这种高风险企业的风险资本投资者的关注

如何实现这些资本利得呢

在企业获得正的现金流并开始支付股利之前,他们不希望受到支付股利的限制

因此,一旦企业认为产品在发挥作用并且它的市场潜能使得投资在财务上更有股引力,就需要在这些权益的价值增加的时候寻找购买者

由于风险投资家通常希望他们的投资组合获得更高的回报率,退出是符合各方利益的

由于企业的总风险在从启动到增长的过程中降低了,新的资本回报也必然降低

相应地,原来的风险投资家们可能对未来的融资不感兴趣,因为他们必须支付越来越高的价格

风险投资家要实现他们的利得并将收益投入到更高风险的投资中

对于风险投资家们而言,最具有吸引力的途径是企业在股票交易所的公开发行

但是,企业家和风险投资家必须理解对方在投资起步阶段的需要:风险投资家的噩梦是其资金被绑定在一个成功的企业中,而企业的所有者或董事们不希望他们退出