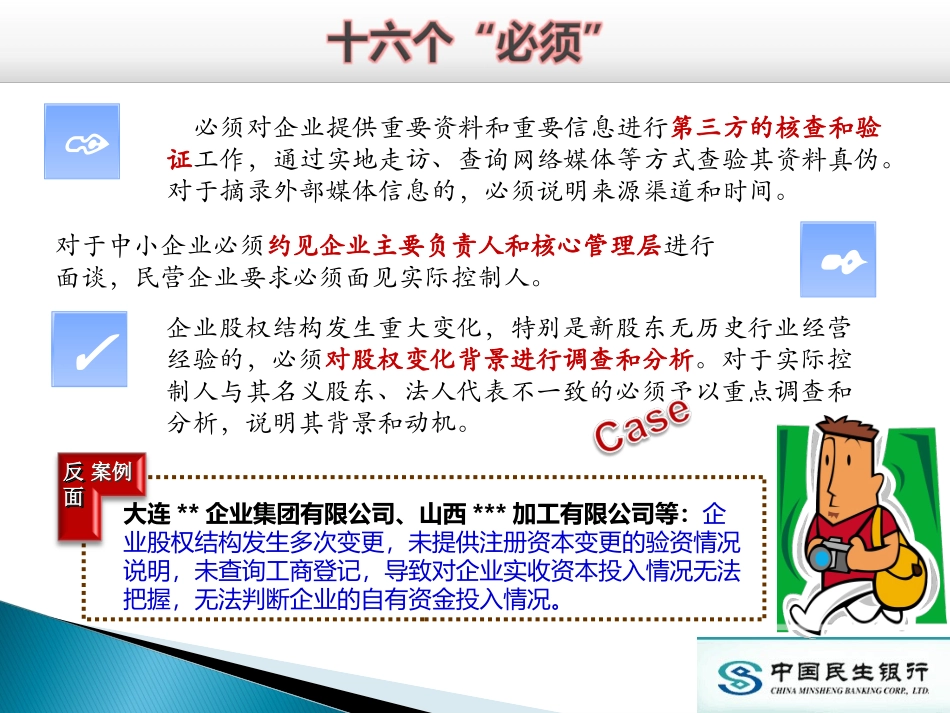

授信评审部必须对企业提供重要资料和重要信息进行第三方的核查和验证工作,通过实地走访、查询网络媒体等方式查验其资料真伪

对于摘录外部媒体信息的,必须说明来源渠道和时间

1对于中小企业必须约见企业主要负责人和核心管理层进行面谈,民营企业要求必须面见实际控制人

企业股权结构发生重大变化,特别是新股东无历史行业经营经验的,必须对股权变化背景进行调查和分析

对于实际控制人与其名义股东、法人代表不一致的必须予以重点调查和分析,说明其背景和动机

32反反面面反反面面大连**企业集团有限公司、山西***加工有限公司等:企业股权结构发生多次变更,未提供注册资本变更的验资情况说明,未查询工商登记,导致对企业实收资本投入情况无法把握,无法判断企业的自有资金投入情况

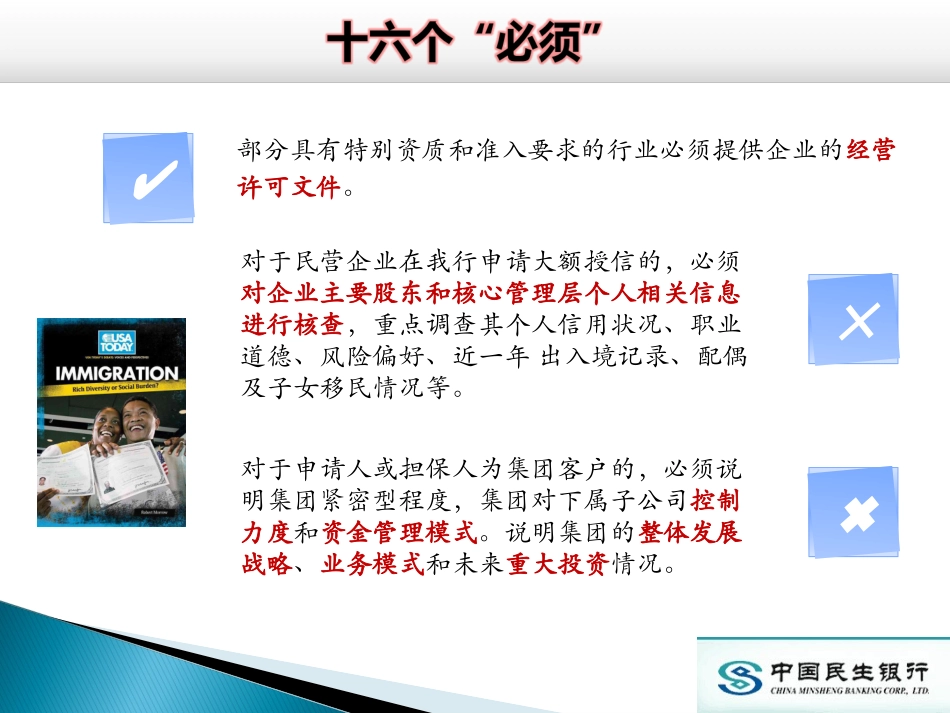

案例案例456部分具有特别资质和准入要求的行业必须提供企业的经营许可文件

对于民营企业在我行申请大额授信的,必须对企业主要股东和核心管理层个人相关信息进行核查,重点调查其个人信用状况、职业道德、风险偏好、近一年出入境记录、配偶及子女移民情况等

对于申请人或担保人为集团客户的,必须说明集团紧密型程度,集团对下属子公司控制力度和资金管理模式

说明集团的整体发展战略、业务模式和未来重大投资情况

7对于快速扩张型企业,必须对其未来发展战略和投资计划进行说明和分析,对重大的异地投资项目进行实地调查,说明其资金来源

98对上下游客户集中度较高的企业,必须对其主要的上下游交易对手、交易年限及其履约能力等情况进行调查和说明

具有存在较强可比性的同类型企业(限生产型企业)的申请人,必须将申请人与同类企业进行比较分析,如资产和销售规模匹配、盈利情况比较等

对于财务情况差异较大的,必需进行进一步调查以验证其经营和财务的真实性

反反面面反反面面广东**石油有限公司:授信调查未对主要下游客户(商票出票人)经营状况、财务状况进行分析说明,影响后手判断出票人付款能