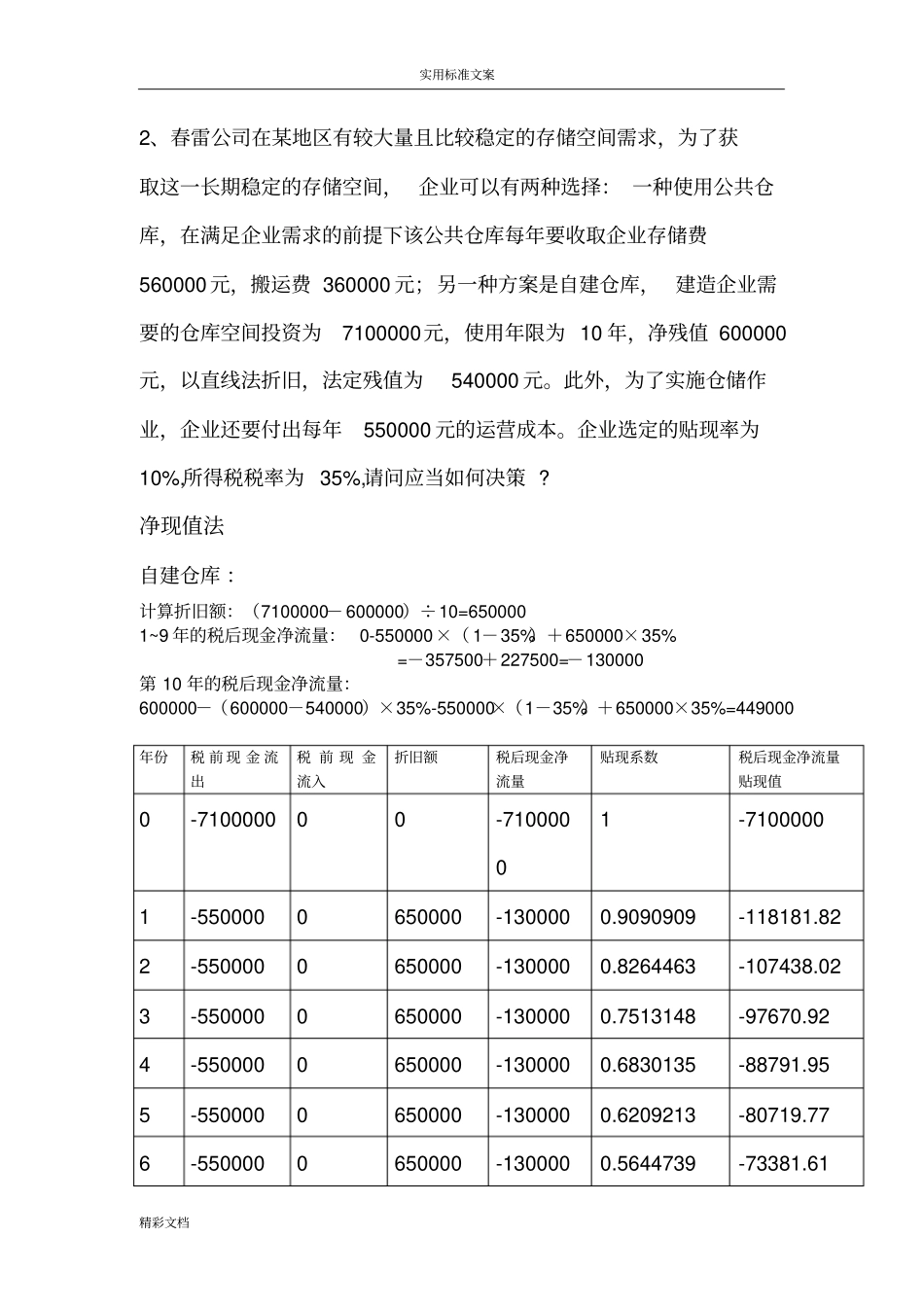

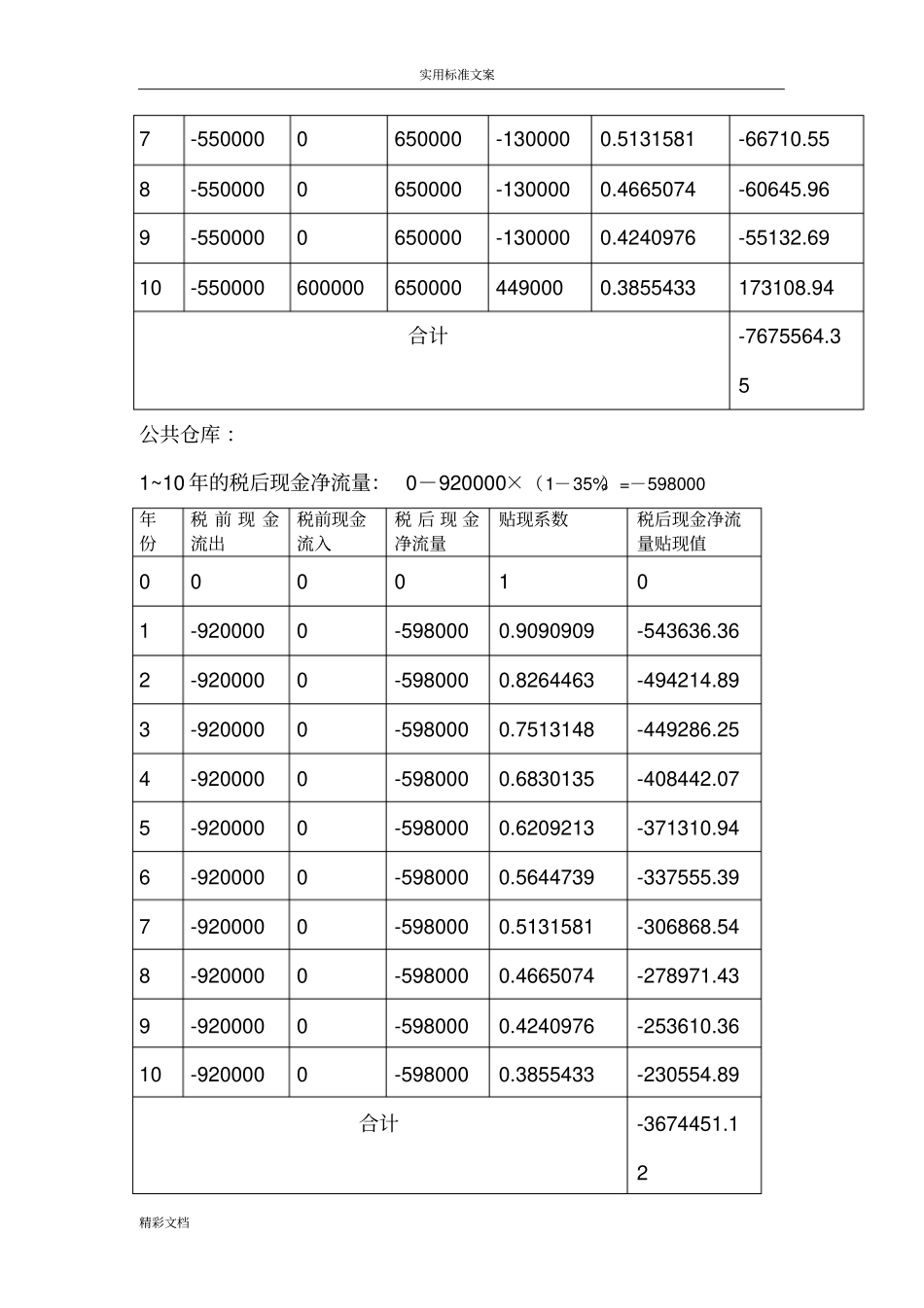

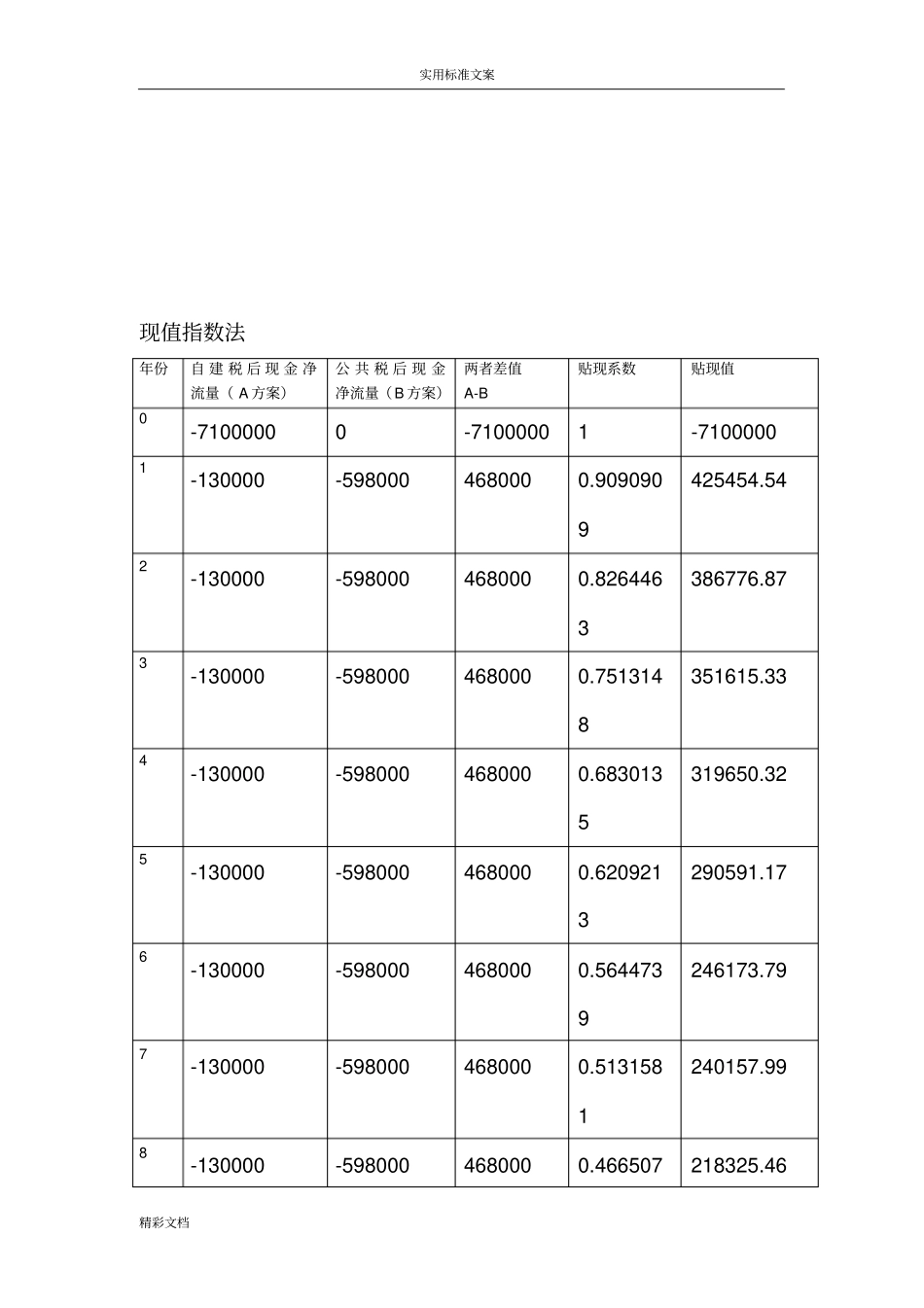

实用标准文案精彩文档2、春雷公司在某地区有较大量且比较稳定的存储空间需求,为了获取这一长期稳定的存储空间,企业可以有两种选择:一种使用公共仓库,在满足企业需求的前提下该公共仓库每年要收取企业存储费560000元,搬运费360000元;另一种方案是自建仓库,建造企业需要的仓库空间投资为7100000元,使用年限为10年,净残值600000元,以直线法折旧,法定残值为540000元

此外,为了实施仓储作业,企业还要付出每年550000元的运营成本

企业选定的贴现率为10%,所得税税率为35%,请问应当如何决策

净现值法自建仓库:计算折旧额:(7100000-600000)÷10=6500001~9年的税后现金净流量:0-550000×(1-35%)+650000×35%=-357500+227500=-130000第10年的税后现金净流量:600000-(600000-540000)×35%-550000×(1-35%)+650000×35%=449000年份税前现金流出税前现金流入折旧额税后现金净流量贴现系数税后现金净流量贴现值0-710000000-71000001-71000001-5500000650000-1300000

9090909-118181

822-5500000650000-1300000

8264463-107438

023-5500000650000-1300000

7513148-97670

924-5500000650000-1300000

6830135-88791

955-5500000650000-1300000

6209213-80719

776-5500000650000-1300000

5644739-73381

61实用标准文案精彩文档7-5500000650000-1300000

5131581-66710

558-55000006