-1-第一章业务描述1概述1

1政策依据《国家税务总局关于有关问题的公告》(国家税务总局公告2013年第12号,以下简称“12号公告”)第二条第(十)项

2业务概述一、办理时限每年度4月20日前

二、提交资料(一)《生产企业进料加工业务免抵退税核销申报表》(12号公告附件4)及电子数据

(二)海关出具的盖有海关验讫章的电子手(账)册《加工贸易合同核销申请(批次)表》

(复印件)(三)税务机关要求的其他资料

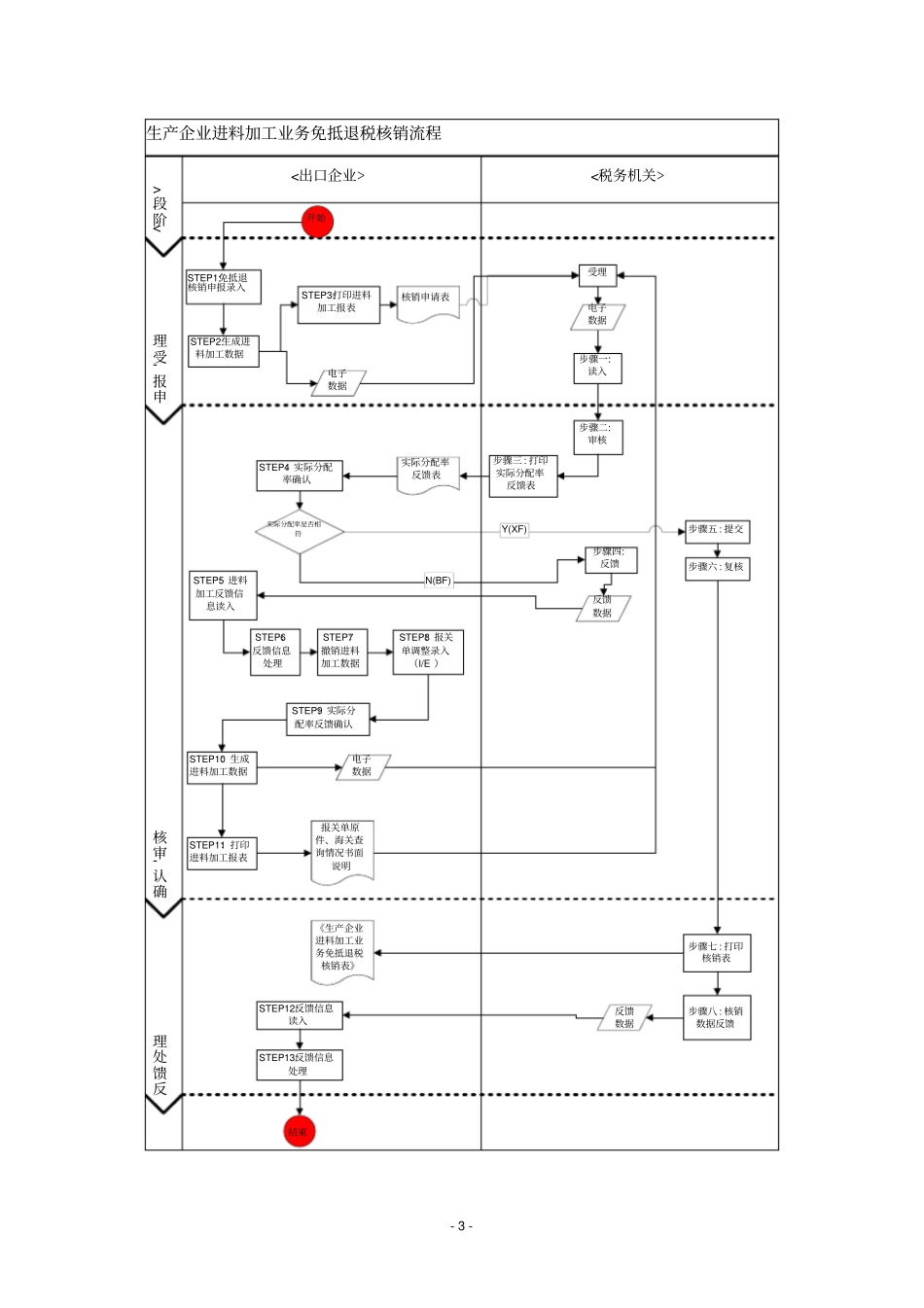

三、办理流程(一)核销申报:按规定的期限前向主管税务机关报送《生产企业进料加工业务免抵退税核销申报表》(12号公告附件4)及电子数据

主管税务机关受理后会生成《进料加工手(账)册实际分配率反馈表》(12号公告附件5)(二)确认实际分配率对主管税务机关反馈的《进料加工手(账)册实际分配率反馈表》-2-中的实际分配率进行确认:1

若确认相符的,在该表上填写确认意见并加盖公章交回主管税务机关,税务机关则按照确认的实际分配率生成《生产企业进料加工业务免抵退税核销表》(12号公告附件7)交企业,企业在次月免抵退税申报时根据《生产企业进料加工业务免抵退税核销表》调整前期免抵退税额及不得免征和抵扣税额

若不能确认相符的,核对主管税务机关反馈的手(账)册核销数据以及进、出口货物报关单数据,根据数据缺失或不一致的情况,通过出口退税申报系统填报《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单》(12号公告附件6-1、附件6-2),将电子数据和相关表格再报送主管税务机关

主管税务机关受理后会重新生成《进料加工手(账)册实际分配率反馈表》,再反馈给企业重新确认

3流程图-3-生产企业进料加工业务免抵退税核销流程申报-受理确认-审核反馈处理核销申请表电子数据受理步骤一:读入步骤二:审核实际分配率反馈表STEP4:实际分配率确认实际分配率是否相符步骤四:反馈N(BF)反馈数据