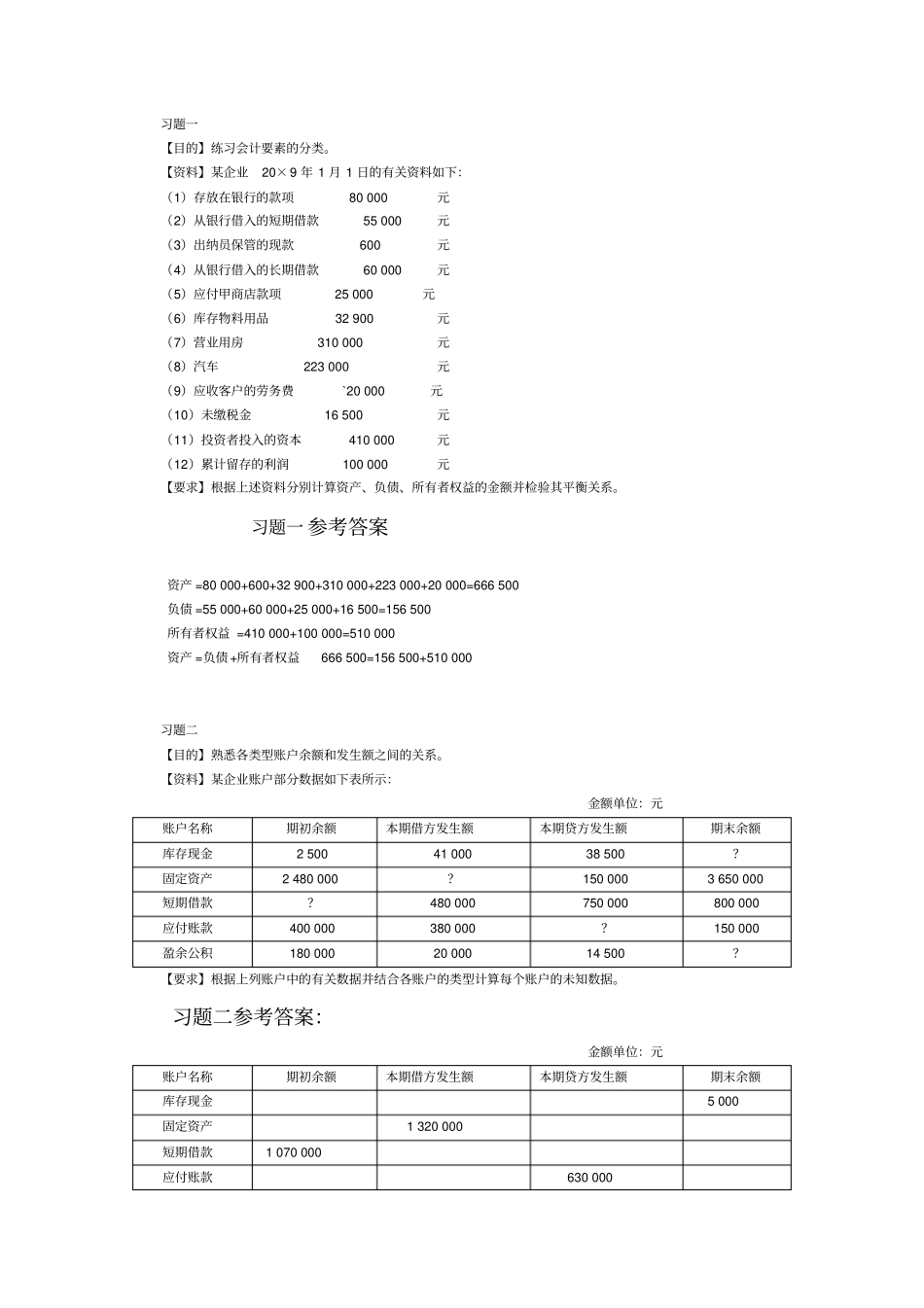

习题一【目的】练习会计要素的分类

【资料】某企业20×9年1月1日的有关资料如下:(1)存放在银行的款项80000元(2)从银行借入的短期借款55000元(3)出纳员保管的现款600元(4)从银行借入的长期借款60000元(5)应付甲商店款项25000元(6)库存物料用品32900元(7)营业用房310000元(8)汽车223000元(9)应收客户的劳务费`20000元(10)未缴税金16500元(11)投资者投入的资本410000元(12)累计留存的利润100000元【要求】根据上述资料分别计算资产、负债、所有者权益的金额并检验其平衡关系

习题一参考答案资产=80000+600+32900+310000+223000+20000=666500负债=55000+60000+25000+16500=156500所有者权益=410000+100000=510000资产=负债+所有者权益666500=156500+510000习题二【目的】熟悉各类型账户余额和发生额之间的关系

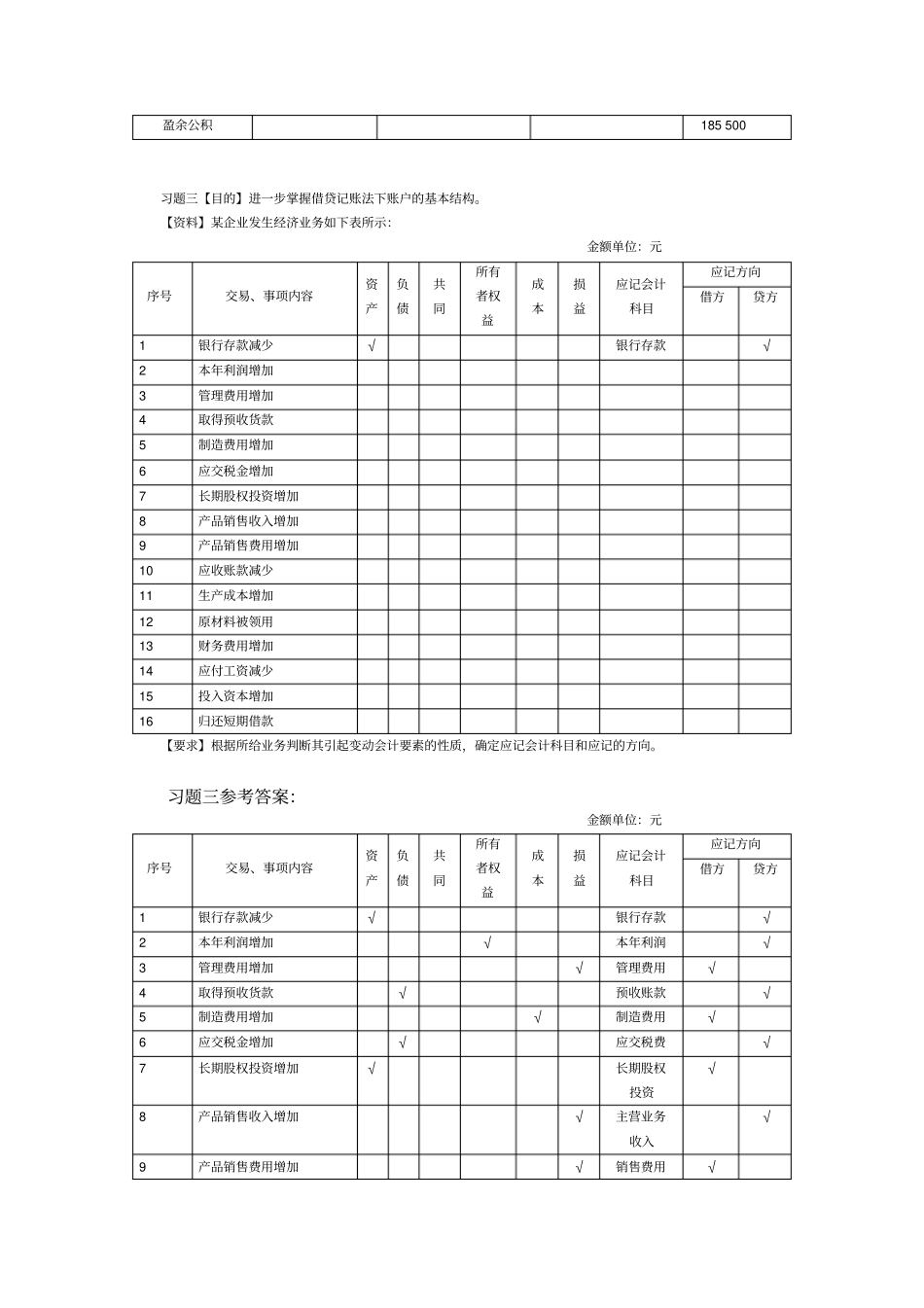

【资料】某企业账户部分数据如下表所示:金额单位:元账户名称期初余额本期借方发生额本期贷方发生额期末余额库存现金25004100038500

固定资产2480000

1500003650000短期借款

480000750000800000应付账款400000380000

150000盈余公积1800002000014500

【要求】根据上列账户中的有关数据并结合各账户的类型计算每个账户的未知数据

习题二参考答案:金额单位:元账户名称期初余额本期借方发生额本期贷方发生额期末余额库存现金5000固定资产1320000短期借款1070000应付账款630000盈余公积185500习题三【目的】进一步掌握借贷记账法下账户的基本结构

【资料】某企业发生经济业务如下表所示:金额单位:元序号交易、事项内容资产负债共同所有者