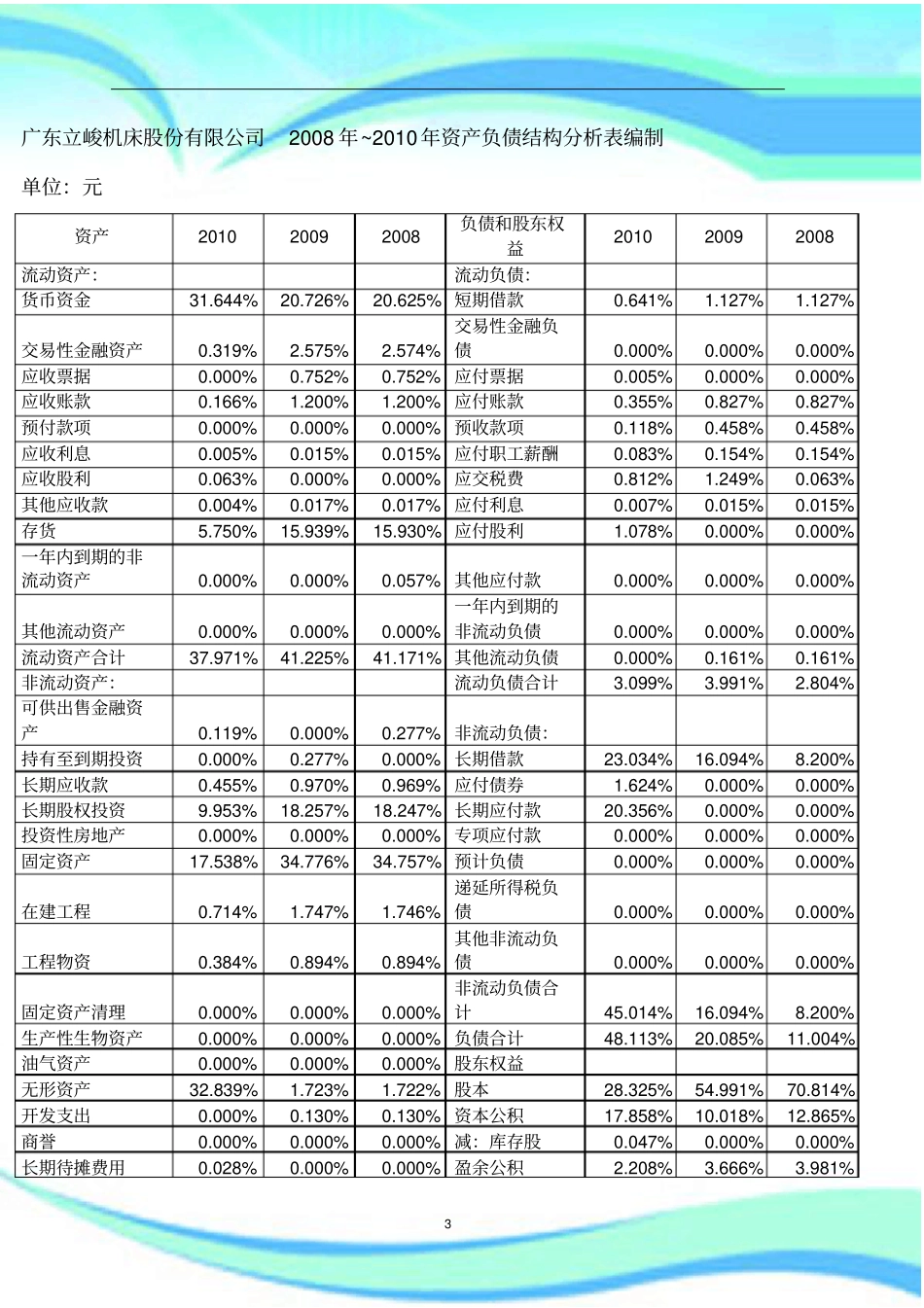

年电大会计本科《会计模拟实验》-财务分析2————————————————————————————————作者:————————————————————————————————日期:3广东立峻机床股份有限公司2008年~2010年资产负债结构分析表编制单位:元资产201020092008负债和股东权益201020092008流动资产:流动负债:货币资金31

644%20

726%20

625%短期借款0

127%交易性金融资产0

574%交易性金融负债0

000%应收票据0

752%应付票据0

000%应收账款0

200%应付账款0

827%预付款项0

000%预收款项0

458%应收利息0

015%应付职工薪酬0

154%应收股利0

000%应交税费0

063%其他应收款0

017%应付利息0

015%存货5

750%15

939%15

930%应付股利1

000%一年内到期的非流动资产0

057%其他应付款0

000%其他流动资产0

000%一年内到期的非流动负债0

000%流动资产合计37

971%41

225%41

171%其他流动负债0

161%非流动资产:流动负债合计3

804%可供出售金融资产0

277%非流动负债:持