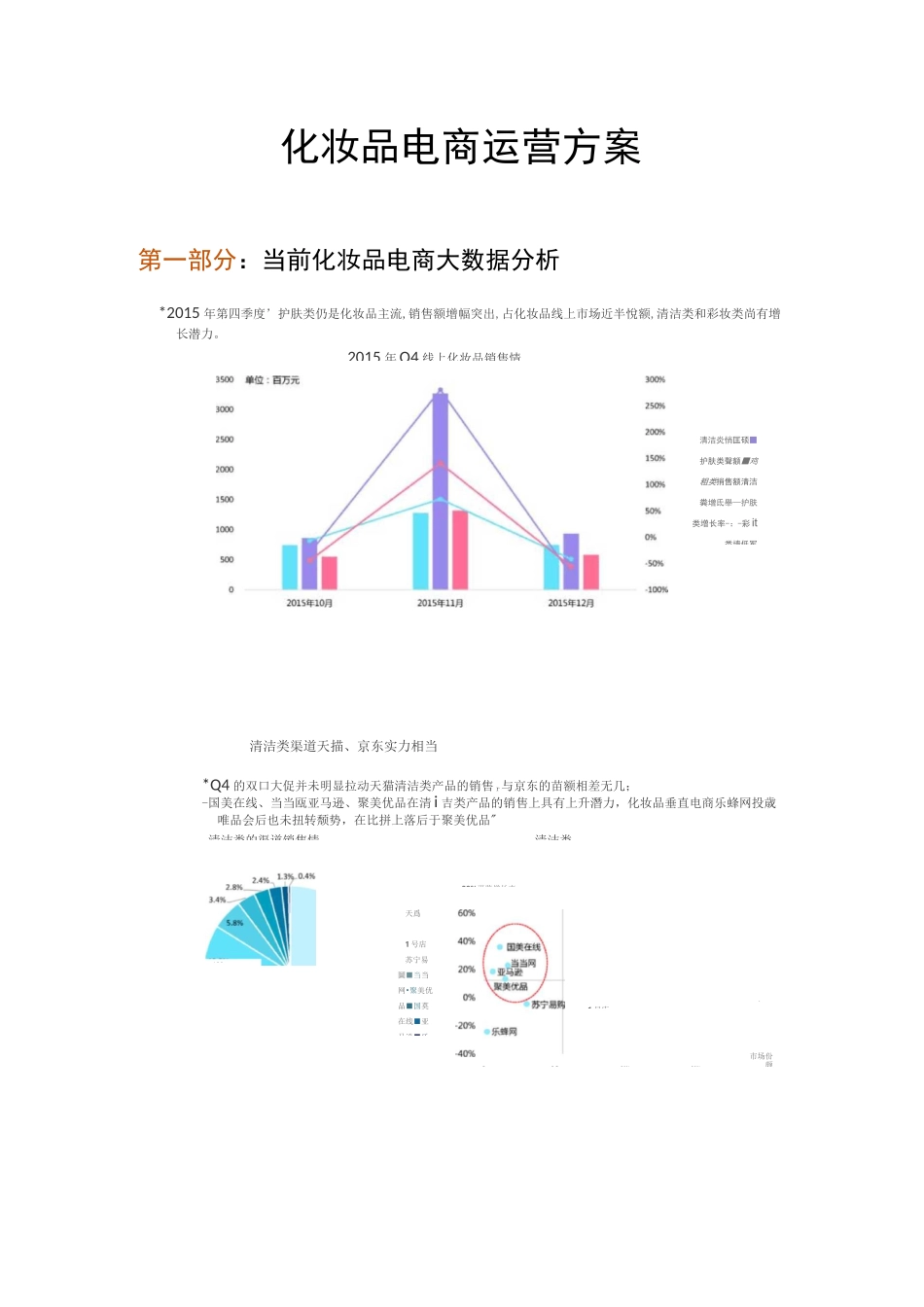

清洁类京20%30%市场份颇化妆品电商运营方案第一部分:当前化妆品电商大数据分析*2015年第四季度’护肤类仍是化妆品主流,销售额增幅突出,占化妆品线上市场近半悅额,清洁类和彩妆类尚有增长潜力

清洁类渠道天描、京东实力相当*Q4的双口大促并未明显拉动天猫清洁类产品的销售r与京东的苗额相差无几;-国美在线、当当瓯亚马逊、聚美优品在清i吉类产品的销售上具有上升潛力,化妆品垂直电商乐蜂网投歳唯品会后也未扭转颓势,在比拼上落后于聚美优品"2015年Q4线上化妆品销售情清洁炎悄匡硕■护肤类聲额■鸡粗类捎售额清洁粪增氐舉—护肤类増长率-:-彩it类墙低军清洁类的渠道销售情12380%平览增长率天爲1号店苏宁易圖■当当网•聚美优品■国莫在线■亚马逊■乐0101号店洗发TOP1Q品牌及洁面TOPiQ品牌及沐浴TOP10品牌及一飞殛j一辄垒里」咖曼秀雷載■35兰莊133欧栗雅48雅诗呈黛152雇堆睢■31丝培美57百雀捋■42水密码@2高夫48参芬41力士30COCOi舒肤僮姐」書骚S5|玉苣油30|MJW可嶽储«31庵At土25鼻秀雷敦细分品22

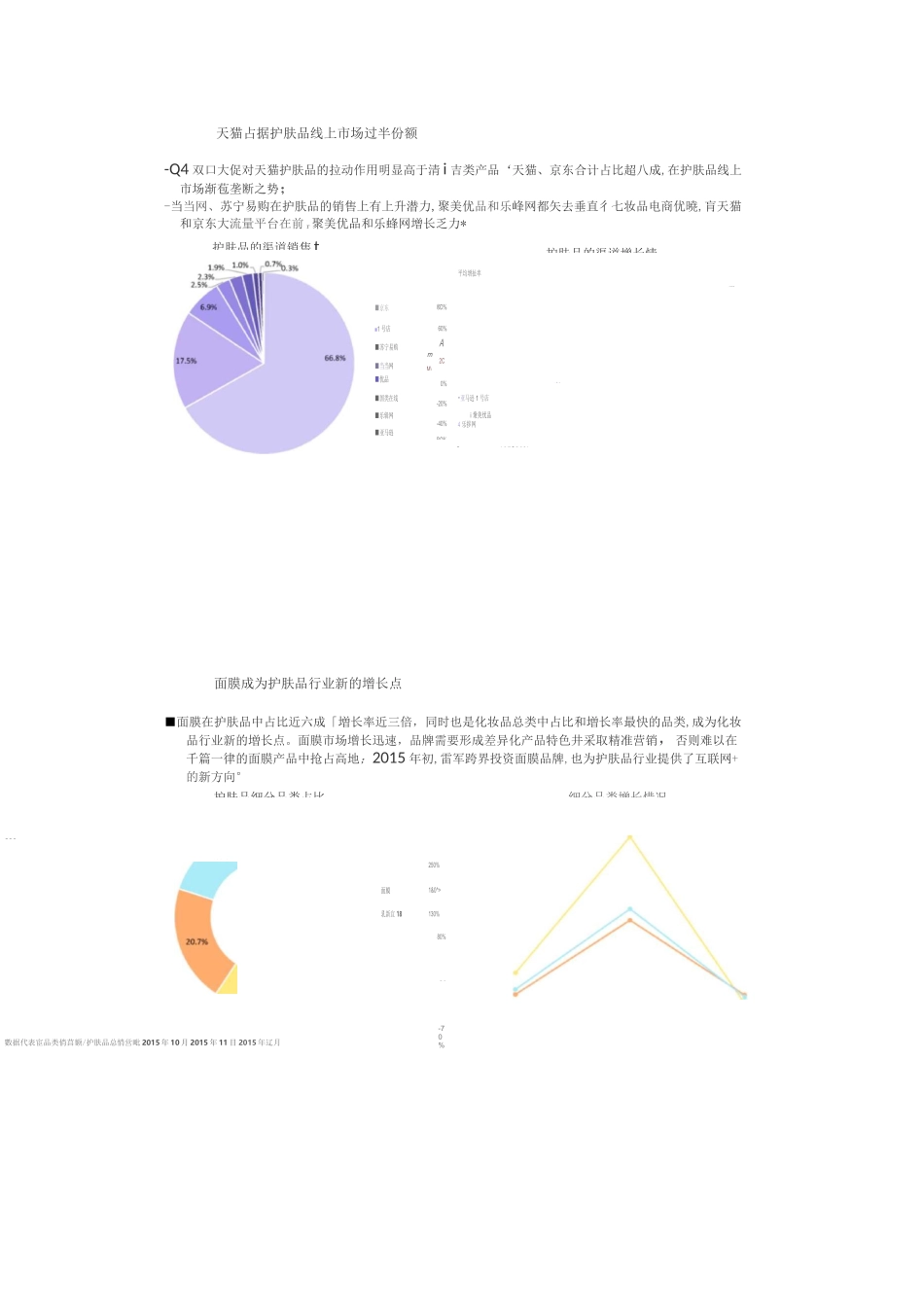

40%190%140^am护蛊40%-10%-60%*2015^Q4洗发和洁面成为清洁类产品捎售主力,洗发在11月高达270%的增长率说明促销能够极大的促进消费者需求

针对消费者易在促销时囤积洗发产品的心'理「品牌可在大促时着力在此类商品上加大折扣力度

滴洁类用品细分品粪占比・宝洁

欧莱雅两大日化巨头旗下多个品牌在清洁类产品中均上榜TOP10,大集团实力无出其右;*洗发、沐浴、护发类产品线上TOP10品牌集中度较高(合计占比均超五成),而日常使用率最高的洁面类产品TOP10品牌合计占比只有26

5%,品牌集中度较低

如何在线上瀏烈的竞争环境中占有一席之地,考验着洁面品牌的实力与口碑

2015年102015年竝2015年