功能性贬值与经济性贬值(四)功能性贬值功能性贬值(D)是由于无形磨损而引起资产价值的损失称为机器设备的功能性贬值

f设备的功能贬值主要体现在超额投资成本和超额运营成本两方面

1•第I种功能性贬值(超额投资成本)第I种功能性贬值反映在超额投资成本上,复原重置成本与更新重置成本之差即为第I种功能性贬值,也称为超额投资成本

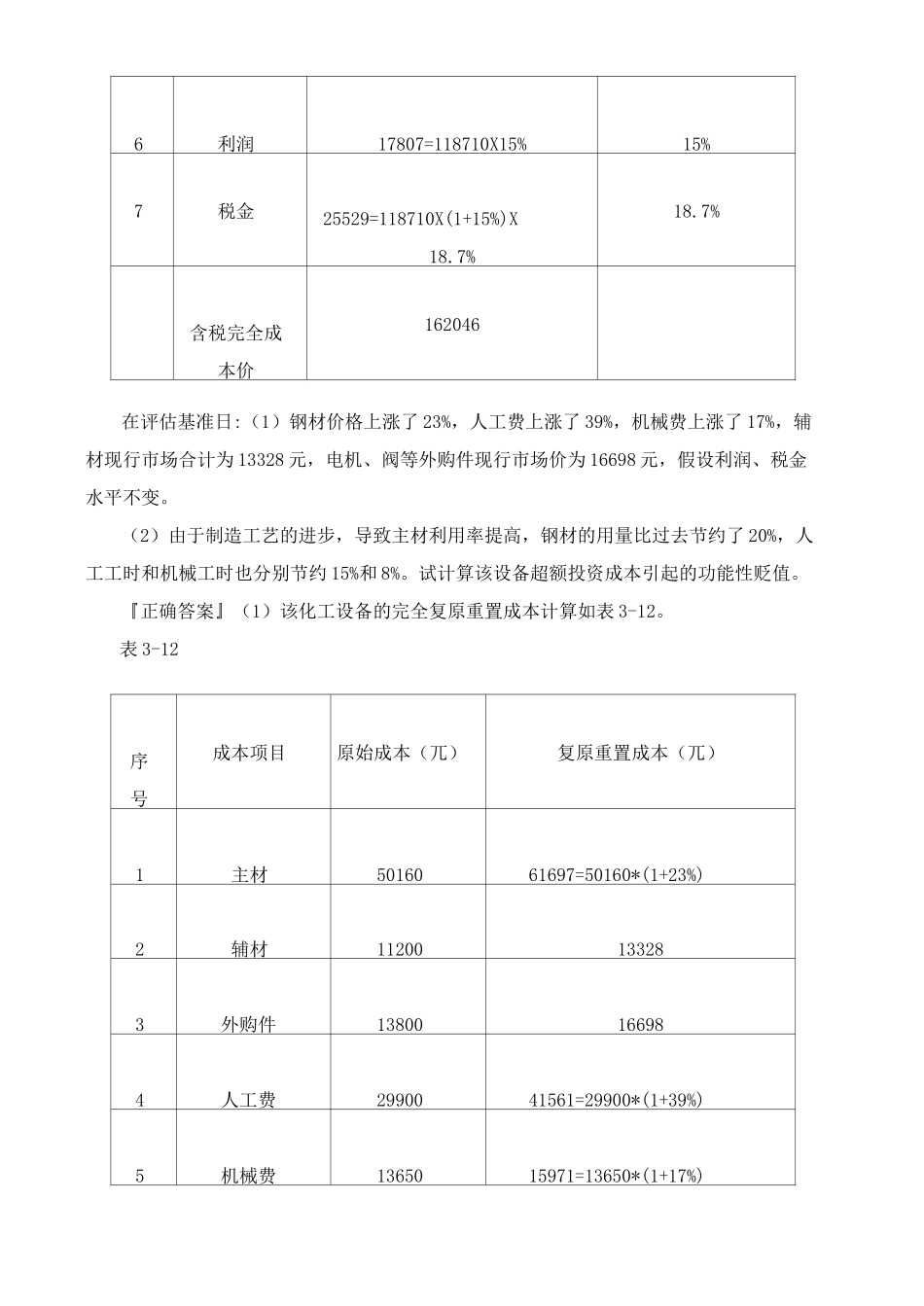

【教材例题3-9】某化工设备,1980年建造,建筑成本项目及原始造价成本如表3-11表3-11原始成本表序号成本项目原始成本(兀)备注1主材50160钢材22

8吨2辅材11200铝、橡胶、聚乙烯、铜等3外购件13800电机、阀4人工费29900598工时X50元5机械费13650136

5小时X100元成本小计1187106利润17807=118710X15%15%7税金25529=118710X(1+15%)X18

7%含税完全成本价162046在评估基准日:(1)钢材价格上涨了23%,人工费上涨了39%,机械费上涨了17%,辅材现行市场合计为13328元,电机、阀等外购件现行市场价为16698元,假设利润、税金水平不变

(2)由于制造工艺的进步,导致主材利用率提高,钢材的用量比过去节约了20%,人工工时和机械工时也分别节约15%和8%

试计算该设备超额投资成本引起的功能性贬值

『正确答案』(1)该化工设备的完全复原重置成本计算如表3-12

表3-12序号成本项目原始成本(兀)复原重置成本(兀)1主材5016061697=50160*(1+23%)2辅材11200133283外购件13800166984人工费2990041561=29900*(1+39%)5机械费1365015971=13650*(1+17%)成本小计1187101492556利润1780722388=149255*15%7税金2552932097=149255*(1+15%)*