失业保险费率制改革的困境和对策【摘要】失业保险固定费率制下基金结余日益庞大,进而抑制市场经济的活力,失业保险费率制改革应出降费和改制组合拳,而改制的方向是改革失业保险费率方式,进而促进失业保险的可持续发展

有必要分析中国失业保险费率制度改革面临的困境,并针对中国失业保险费率制改革提出对策建议

【关键词】失业保险;费率改革;对策研究一、中国失业保险费率制度改革困境(一)失业保险基金累计结余日益庞大从1986年《国营企业职工待业保险暂行规定》雏形到1999年《失业保险条例》的出台再到20XX年《社会保险法》的颁布,中国失业保险费率施行的是固定费率,从用人单位按照其全部职工标准工资总额的1%缴纳待业保险基金(缴纳所得税前列支)到用人单位按照职工工资的2%缴纳,个人按照1%缴纳失业保险金,虽在20XX年人力资源与社会保障部、财政部出台《关于调整失业保险费率有关问题的通知》,明确从20XX年3月1日起失业保险费率由3%降至2%,但其固定性并未改变

同时《失业保险条例》第五条明确规定:失业保险基金由下列各项构成:1

城镇企业事业单位、城镇企业事业单位职工缴纳的失业保险费;2

失业保险基金的利息;3

财政补贴;4

依法纳入失业保险基金的其他资金

1999年到20XX年间,2003年的累计结余首次超过当年收入,2003年以后结余大于收入成为常态

随着社会保障事业的全面发展、政府转移支付的增加、基金投资收益的增多(20XX年最新失业保险条例第十一条明确规定:失业保险基金必须存入财政部门在国有商业银行开设的社会保障基金财政专户,实行收支两条线管理,由财政部门依法进行监督

存入银行和按照国家规定购买国债的失业保险基金,分别按照城乡居民同期存款利率和国债利息计息

失业保险基金的利息并入失业保险基金

),失业保险基金累第1页共4页计结余规模日益庞大

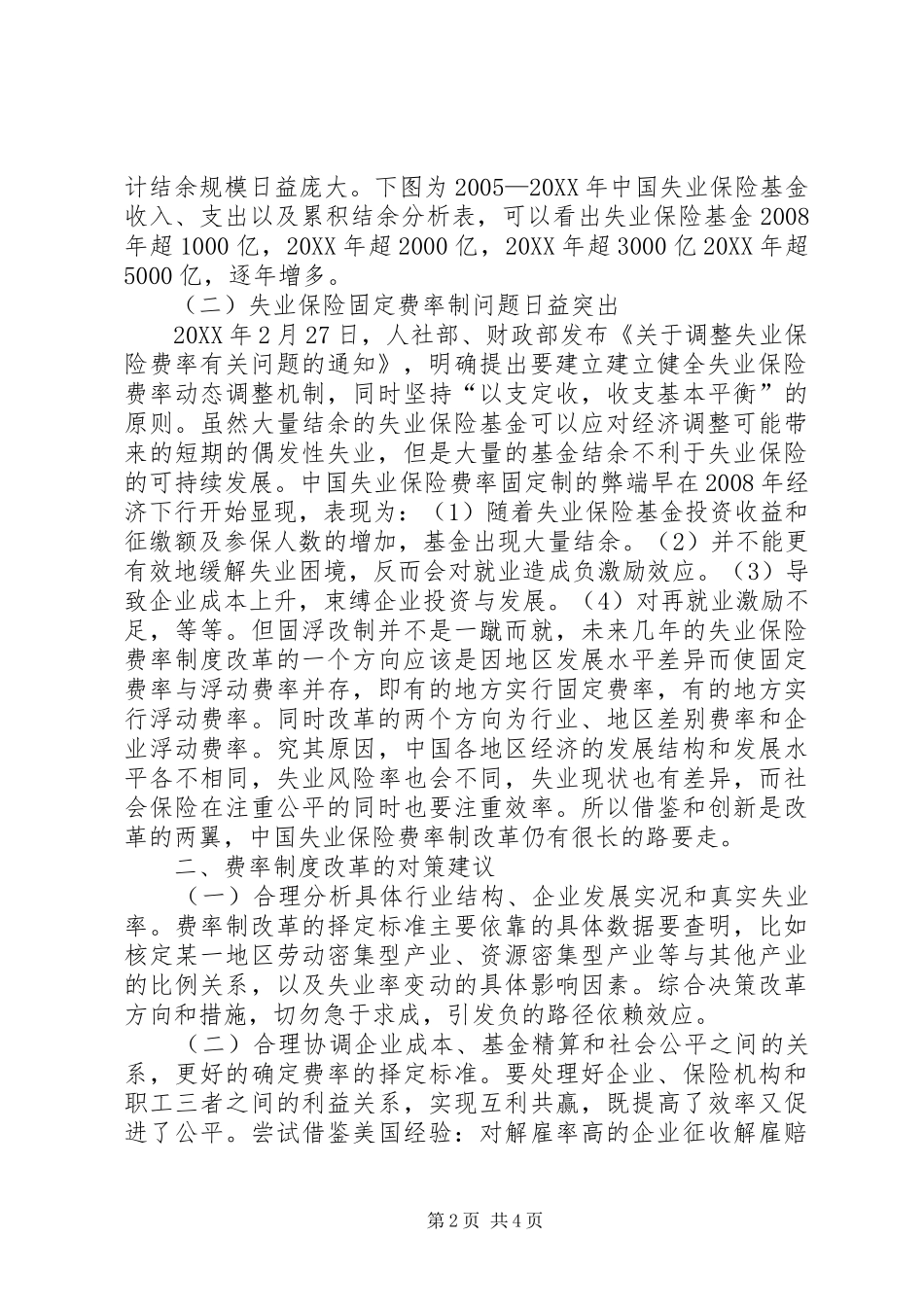

下图为2005—20XX年中国失业保险基金收入、支