《管理会计》习题集安徽大学商学院1第一章管理会计概述一、名词概念管理会计管理会计职能管理会计职业道德二、思考题:1、基础性管理会计的形成与发展包括哪些内容

2、20世纪后期管理会计的新发展形成了哪些新领域

这些新领域的形成与发展在理论与实践上有何重要意义

3、你怎样认识现代管理会计的对象和方法

其理论和实践意义如何

4、你怎样认识现代管理会计的特性

其理论和实践意义如何

5、你怎样认识管理会计与其他学科的关系

2第二章成本性态分析一、名词概念:成本性态变动成本固定成本约束性固定成本酌量性固定成本混合成本二、思考题:1、什么是成本性态

在管理会计中为何要将成本按其形态进行分类

2、变动成本与固定成本各有何主要特点

3、混合成本的主要特征是什么

它又具体可分为哪几类

4、何谓固定成本和变动成本的“相关范围”

5、为何需对混合成本进行分解

分解混合成本的方法主要有哪些

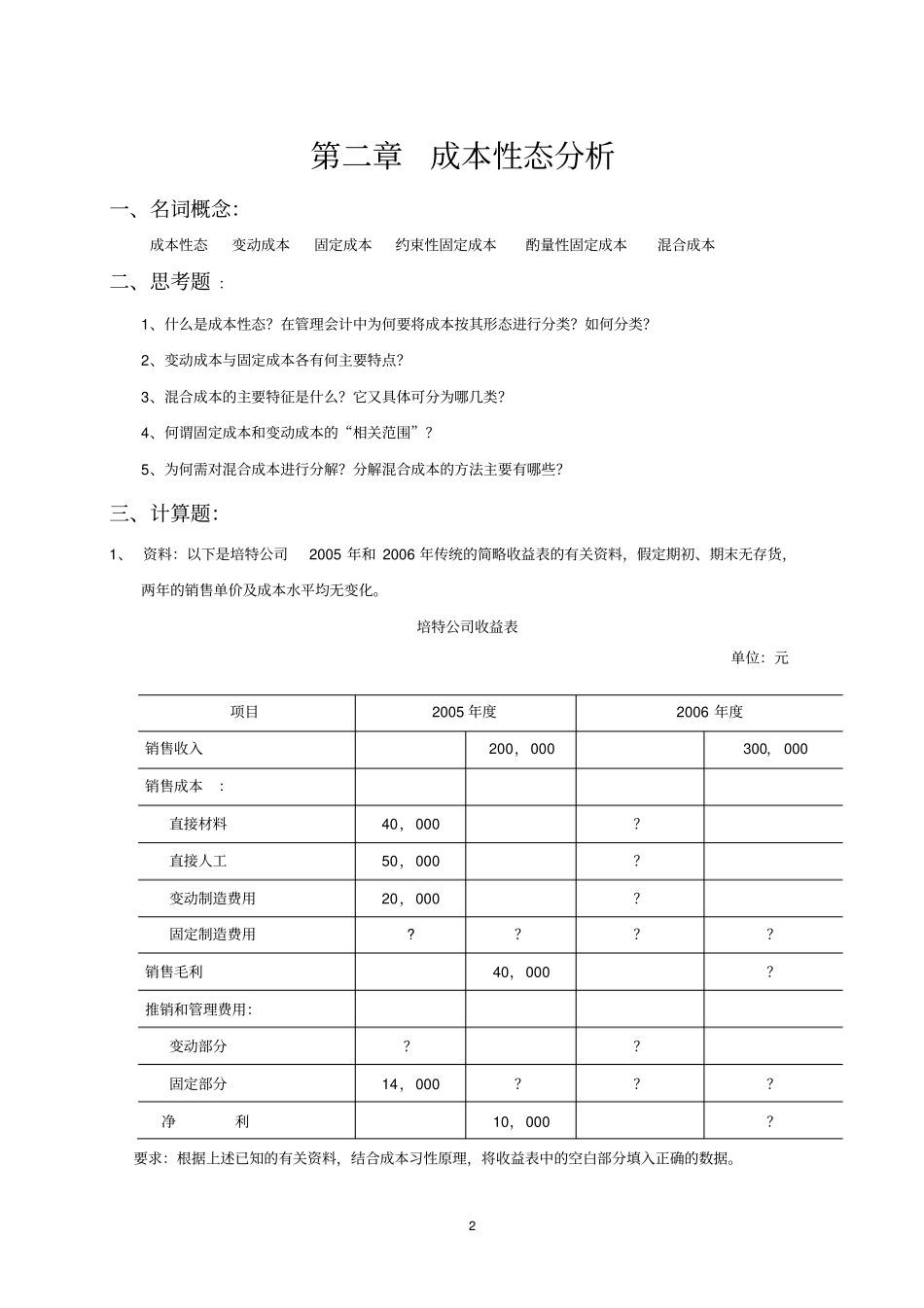

三、计算题:1、资料:以下是培特公司2005年和2006年传统的简略收益表的有关资料,假定期初、期末无存货,两年的销售单价及成本水平均无变化

培特公司收益表单位:元要求:根据上述已知的有关资料,结合成本习性原理,将收益表中的空白部分填入正确的数据

项目2005年度2006年度销售收入200,000300,000销售成本:直接材料40,000

直接人工50,000

变动制造费用20,000

固定制造费用

销售毛利40,000

推销和管理费用:变动部分

固定部分14,000

净利10,000

32、某企业2005年12个月的维修成本的历史数据如下:要求:(1)根据上述资料用高低点法和回归直线法将全年维修费用总额分解为变动成本和固定成本

(2)如下年一月份业务量为150千工时,用回归直线法预测其维修费用将为多少

(结果保留两位小数)

月份业务量(千工时维修费(元)190820021058500311