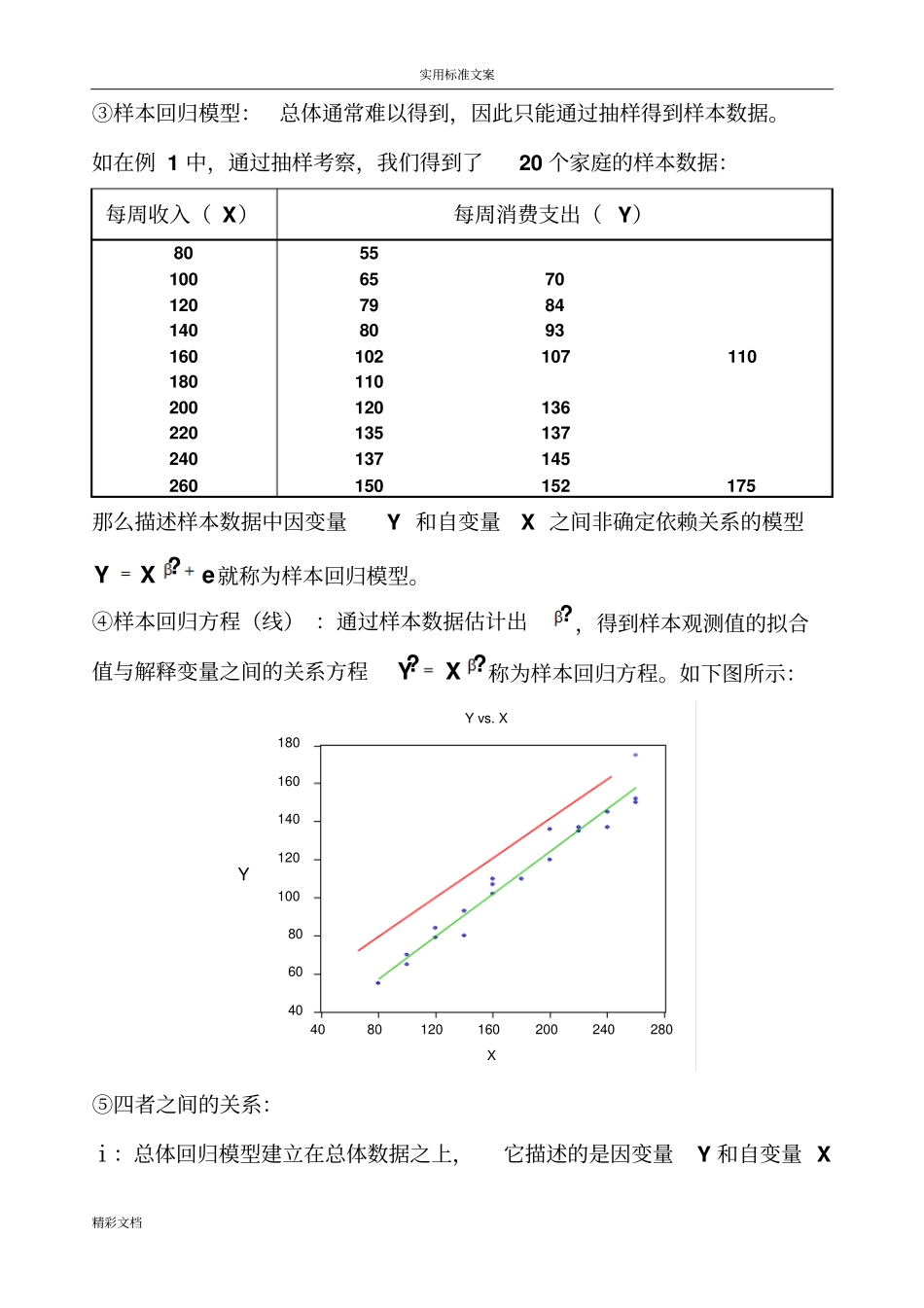

实用标准文案精彩文档步骤一、建立模型知识点:1、总体回归模型、总体回归方程、样本回归模型、样本回归方程①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型

YXU特点:由于随机误差项U的存在,使得Y和X不在一条直线/平面上

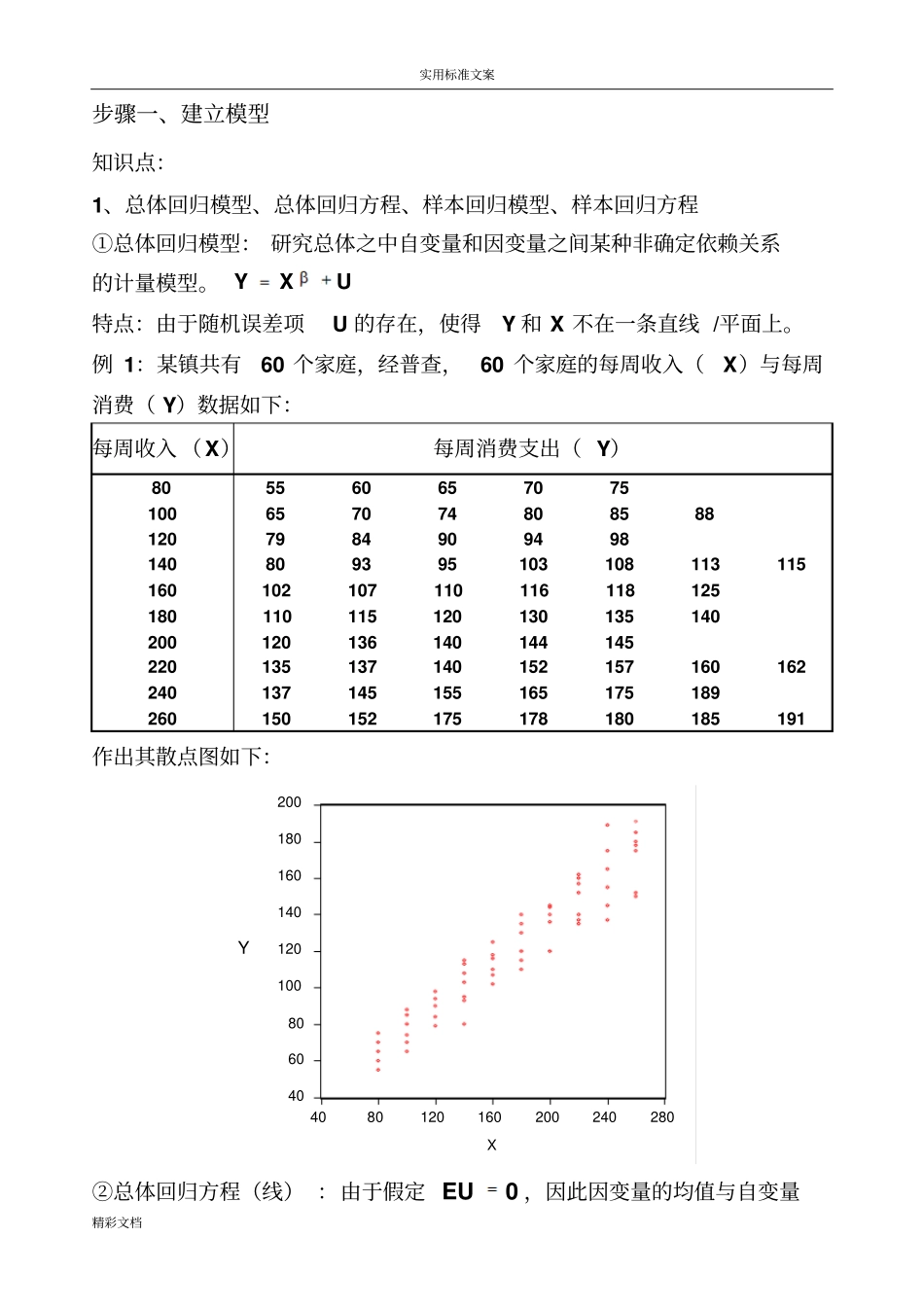

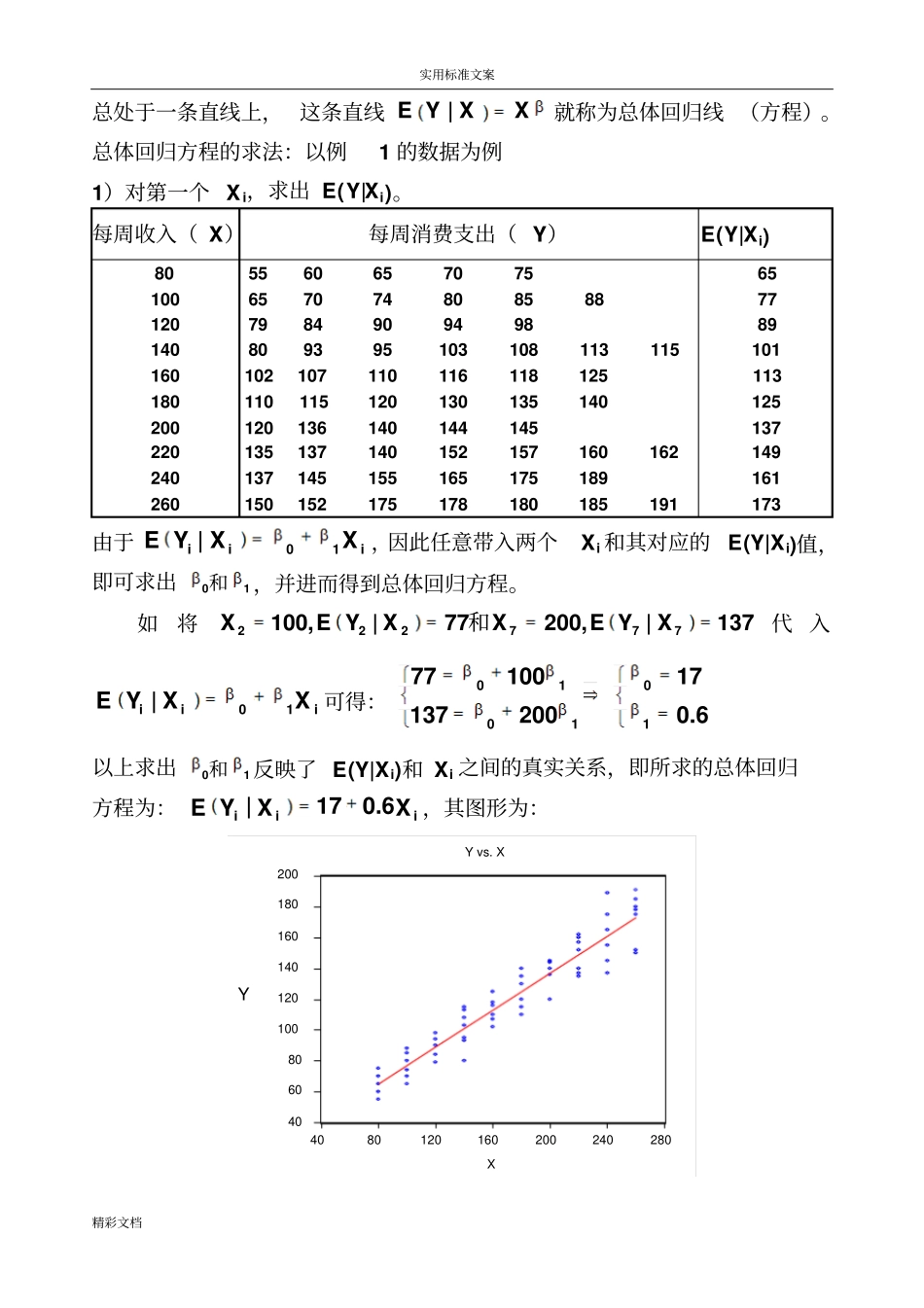

例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X)与每周消费(Y)数据如下:每周收入(X)每周消费支出(Y)8055606570751006570748085881207984909498140809395103108113115160102107110116118125180110115120130135140200120136140144145220135137140152157160162240137145155165175189260150152175178180185191作出其散点图如下:4060801001201401601802004080120160200240280XY②总体回归方程(线):由于假定0EU,因此因变量的均值与自变量实用标准文案精彩文档总处于一条直线上,这条直线|EYXX就称为总体回归线(方程)

总体回归方程的求法:以例1的数据为例1)对第一个Xi,求出E(Y|Xi)

每周收入(X)每周消费支出(Y)E(Y|Xi)8055606570756510065707480858877120798490949889140809395103108113115101160102107110116118125113180110115120130135140125200120136140144145137220135137140152157160162149240137145155165175189161260150152175178180185191173由于01|iiiEYXX,因此任意带入两个Xi和其