1本章属税收基本理论

本章提供关于税收分类的标准和构成、税负设计的公平和效率原则、税负分配过程的转嫁和归宿、税收收入效应和替代效应,以及最优税制方面的基本知识

本章的主要目的是使学生掌握税收的一般理论知识,熟悉税制改革的理论依据

第十章税收理论第一节税收分类一、课税对象分类法课税对象:税法中规定的必须征税的客观对象

最基本的分类方法

(一)流转税类定义

商品流转额、劳务流转额

包括:增值税、消费税、营业税和关税

由于增值税对增值额课税,所以在每个流转环节都课税;而消费税、营业税和关税对流转全额课税,只在某个环节课税,即单环节课税:消费税在生产环节课税,营业税在提供服务的环节课税,关税在进口环节课税

流转税类与价格密切相关,受价格影响加大;但与经营成本无关(增值税除外),这样就可以不考虑厂商的经济效益,只要有销售收入,国家就征税

可以保证税收收入的稳定

(二)所得税类定义

所得额包括生产经营所得和其他所得

这里的应税所得额并不是纳税人的全部所得,而是允许有一定的扣除

如企业的生产经营所得中就可以扣除生产经营的成本费用,个人的工资所得中就可以扣除一定的生活费用(具体的内容我们会在下一章中讲到)

由于所得额中允许扣除费用,所得税就与纳税人的生产经营状况密切相关,没有盈利就不用缴纳所得税

包括:企业所得税、外商投资企业和外资企业所得税、个人所得税、农业税(含农业特产税)、牧业税

(三)财产税类定义

包括:2房产税:以房屋为课税对象,按房屋的价值或租金计算征收的一种税

非出租房,按房产原值一次减除10%至30%后的余值计算,从价计征,年税率为1

2%;出租房,按房产的租金收入计征,年税率为12%

(当然就租金收入还要征收所得税)城市房地产税:已取消

它曾经征收过,但已被分成房产税和城镇土地使用税

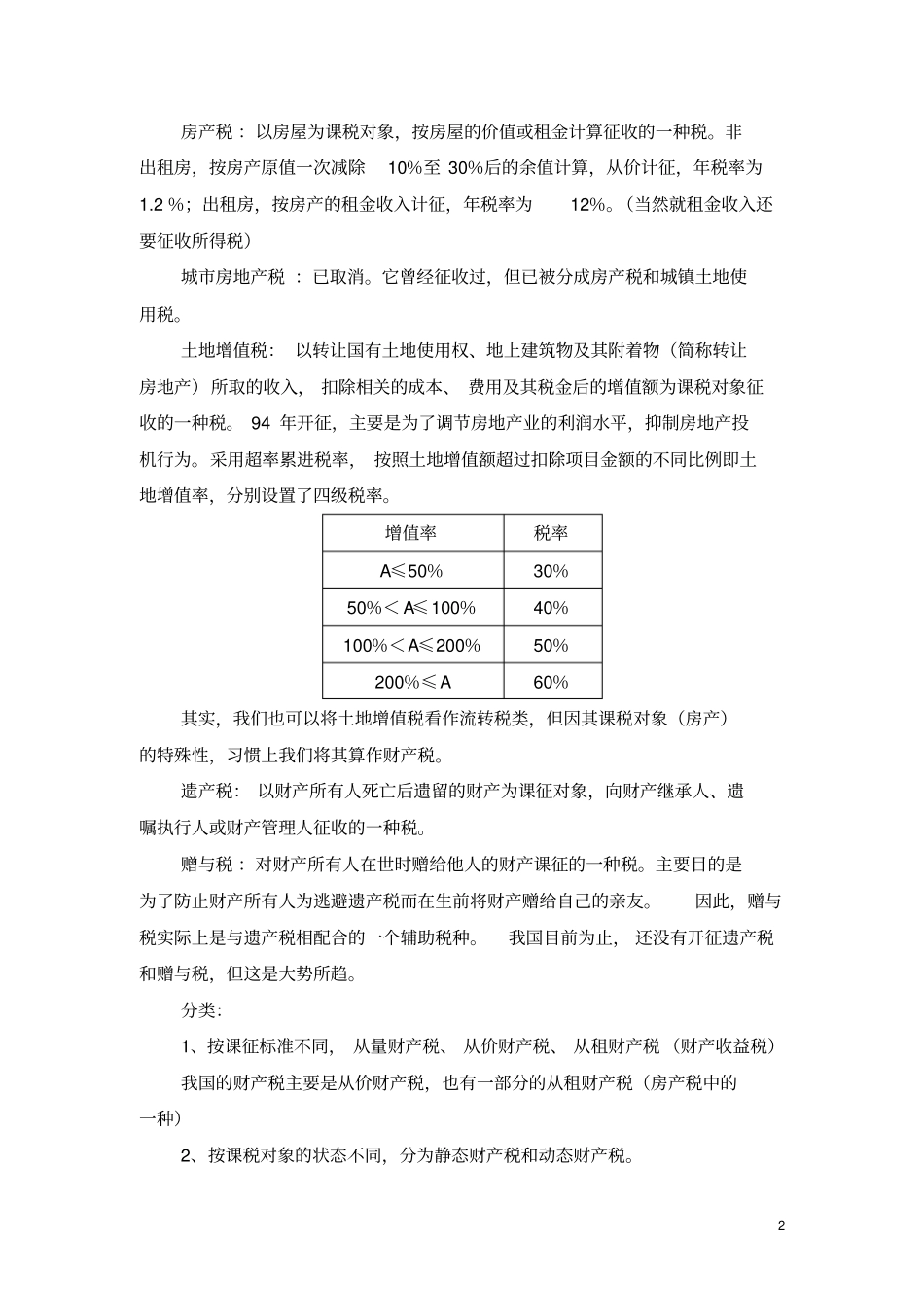

土地增值税:以转让国有土地使用权、地上建筑物及其附着物(简称转让房地产)所取的收入,扣除