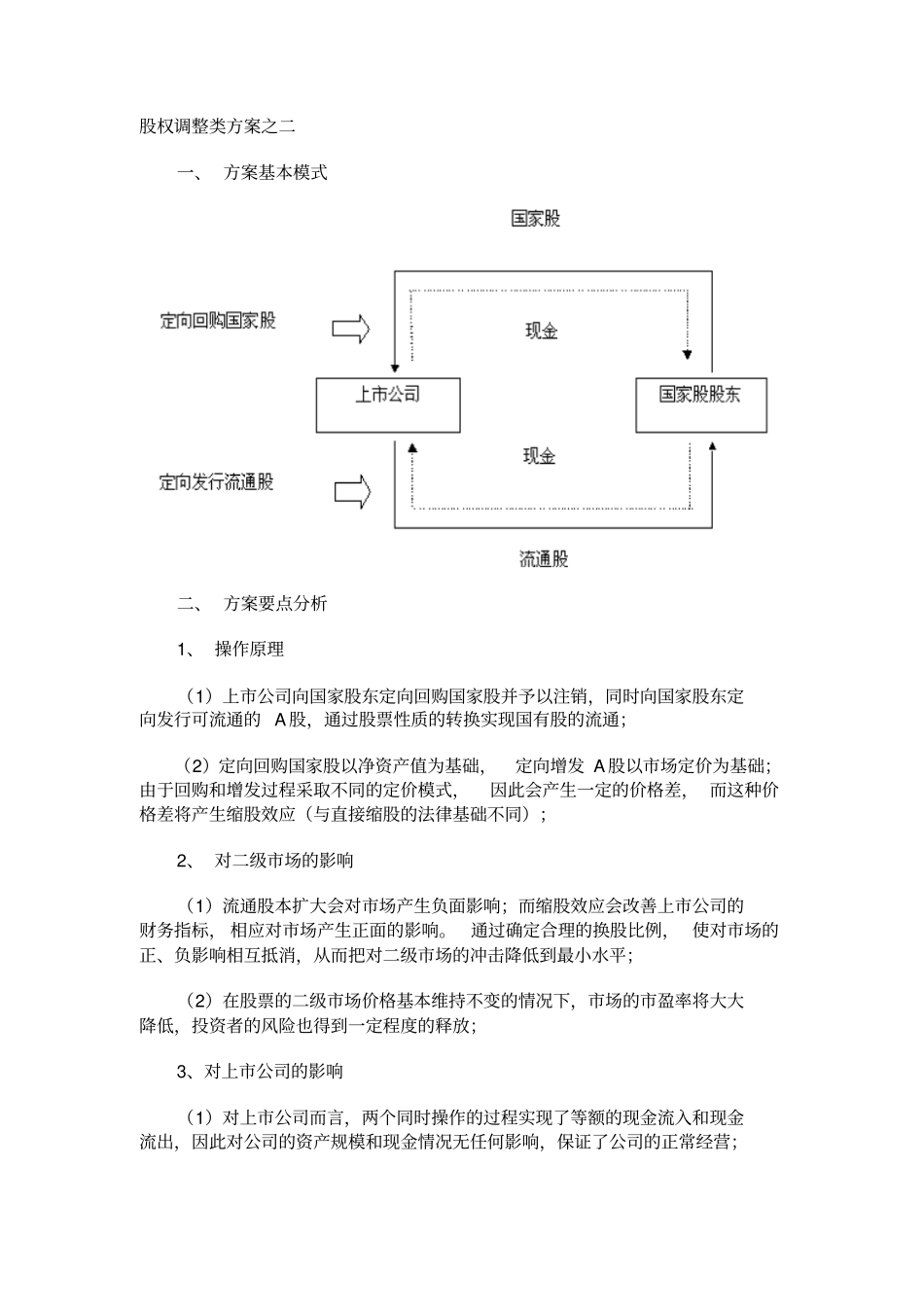

股权调整类方案之二一、方案基本模式二、方案要点分析1、操作原理(1)上市公司向国家股东定向回购国家股并予以注销,同时向国家股东定向发行可流通的A股,通过股票性质的转换实现国有股的流通;(2)定向回购国家股以净资产值为基础,定向增发A股以市场定价为基础;由于回购和增发过程采取不同的定价模式,因此会产生一定的价格差,而这种价格差将产生缩股效应(与直接缩股的法律基础不同);2、对二级市场的影响(1)流通股本扩大会对市场产生负面影响;而缩股效应会改善上市公司的财务指标,相应对市场产生正面的影响

通过确定合理的换股比例,使对市场的正、负影响相互抵消,从而把对二级市场的冲击降低到最小水平;(2)在股票的二级市场价格基本维持不变的情况下,市场的市盈率将大大降低,投资者的风险也得到一定程度的释放;3、对上市公司的影响(1)对上市公司而言,两个同时操作的过程实现了等额的现金流入和现金流出,因此对公司的资产规模和现金情况无任何影响,保证了公司的正常经营;(2)国家股东的持股比例下降了,上市公司“一股独大”的问题可以一定程度上解决;4、对国家股股东的影响(1)由于增发价格和市场价格存在价格差,因此原国家股股东可以在二级市场上实现国有资产的保值增值;同时,回购按照净资产定价已经充分考虑了国有资产保值增值的因素;(2)与《暂行办法》中规定的四种减持方案比较,本方案的国家股股东可变现资金量测算仅次于存量发行方案,大于其他方案;5、其他因素(1)如果考虑社保基金的问题,可以在定向增发过程中向社保基金发行部分股份(资金来源于国家股东上缴的部分,例如10%的回购资金),则同时也解决了社保基金的安全投资问题(一级市场)

(2)定向回购和定向增发都符合目前的法律法规要求,无任何法律障碍;而且整个操作过程完全是一种自主的市场行为,转变了国有股流通和减持的政府强制色彩;三、一个简化模型假设某上市公司A:总股本:15