财务异常的三维视角夏草什么是财务异常

目前好象还没有权威定义,站在财务预警角度,资不抵债就是一种财务异常;但笔者本文中所指的财务异常是指重大错报财务征兆

2001年至2002年,中国资本市场暴发了三起臭名昭著的上市公司财务舞弊案,其中银广夏和东方电子是深交所的上市公司,深交所知耻而后勇,根据陈东征理事长等所领导的指示,公司管理部提出了“中国上市公司财务异常研究”的课题并抽调专门人员与综合研究所成立联合课题小组于2002年11月正式开展联合研究,希望建立一个有效的监控系统,监测财务信息的真实性,识别财务信息形成过程中的欺诈行为

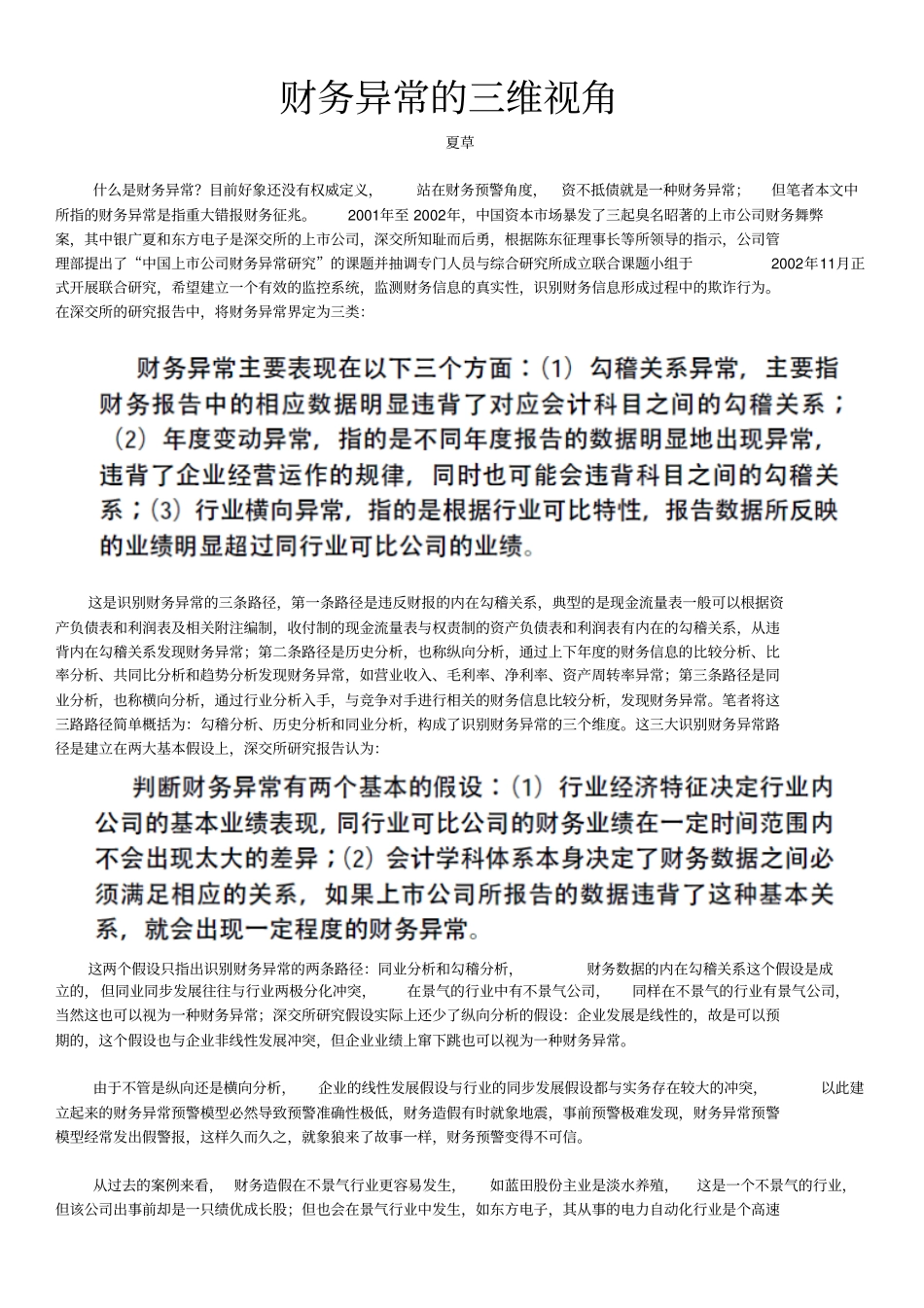

在深交所的研究报告中,将财务异常界定为三类:这是识别财务异常的三条路径,第一条路径是违反财报的内在勾稽关系,典型的是现金流量表一般可以根据资产负债表和利润表及相关附注编制,收付制的现金流量表与权责制的资产负债表和利润表有内在的勾稽关系,从违背内在勾稽关系发现财务异常;第二条路径是历史分析,也称纵向分析,通过上下年度的财务信息的比较分析、比率分析、共同比分析和趋势分析发现财务异常,如营业收入、毛利率、净利率、资产周转率异常;第三条路径是同业分析,也称横向分析,通过行业分析入手,与竞争对手进行相关的财务信息比较分析,发现财务异常

笔者将这三路路径简单概括为:勾稽分析、历史分析和同业分析,构成了识别财务异常的三个维度

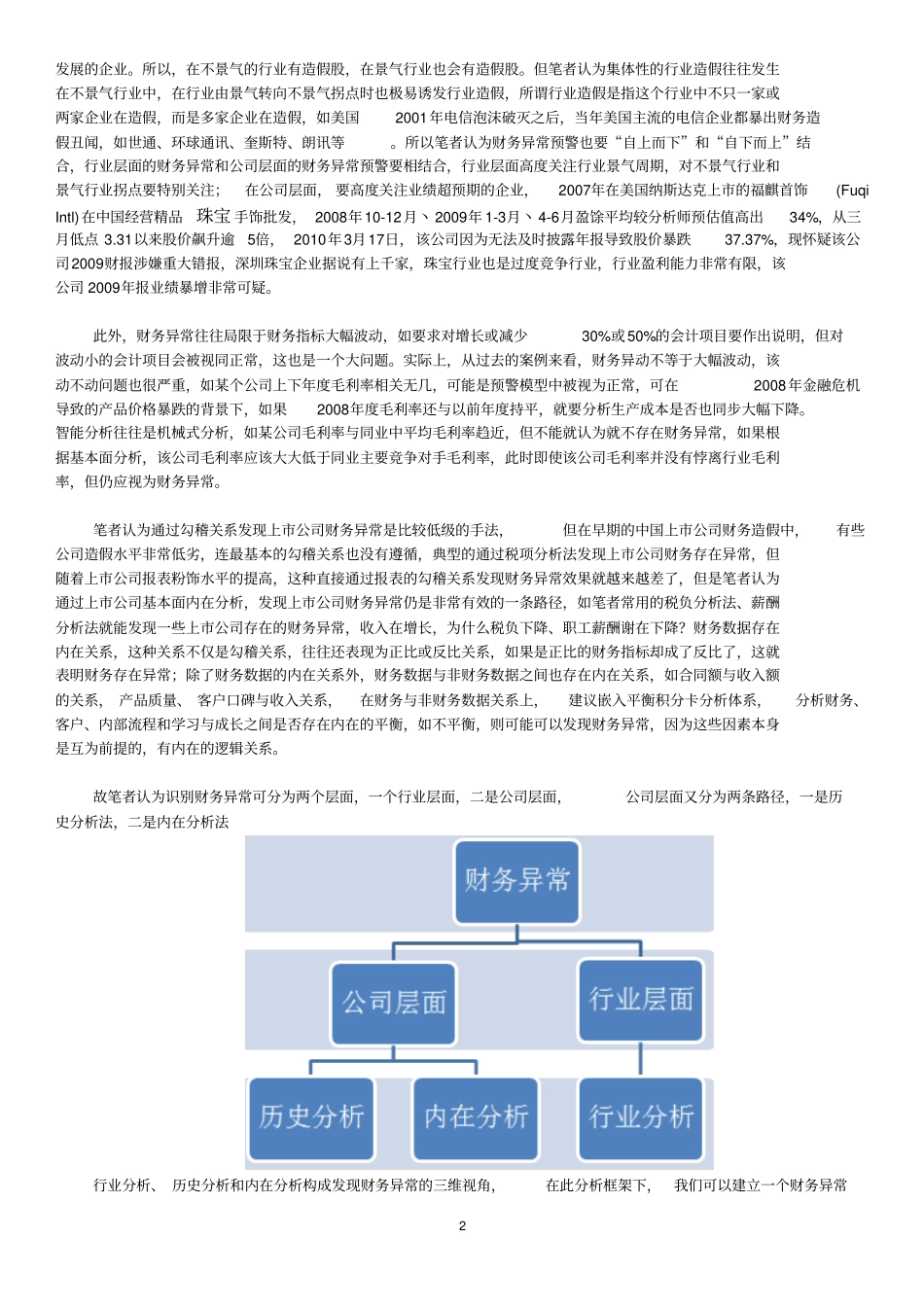

这三大识别财务异常路径是建立在两大基本假设上,深交所研究报告认为:这两个假设只指出识别财务异常的两条路径:同业分析和勾稽分析,财务数据的内在勾稽关系这个假设是成立的,但同业同步发展往往与行业两极分化冲突,在景气的行业中有不景气公司,同样在不景气的行业有景气公司,当然这也可以视为一种财务异常;深交所研究假设实际上还少了纵向分析的假设:企业发展是线性的,故是可以预期的,这个假设也与企业非线性发展冲突,但企业业绩上窜下跳也可以视为一种财务异常