[案例]敏感性分析某市新建一座化工企业,计划投资3000万元,建设期3年,考虑设备有形损耗和无形损耗,生产期定为15年,项目报废时,残值与清理费正好相等

投资者的要求是项目的投资收益率不低于10%,基准收益率为8%,其他数据见表1

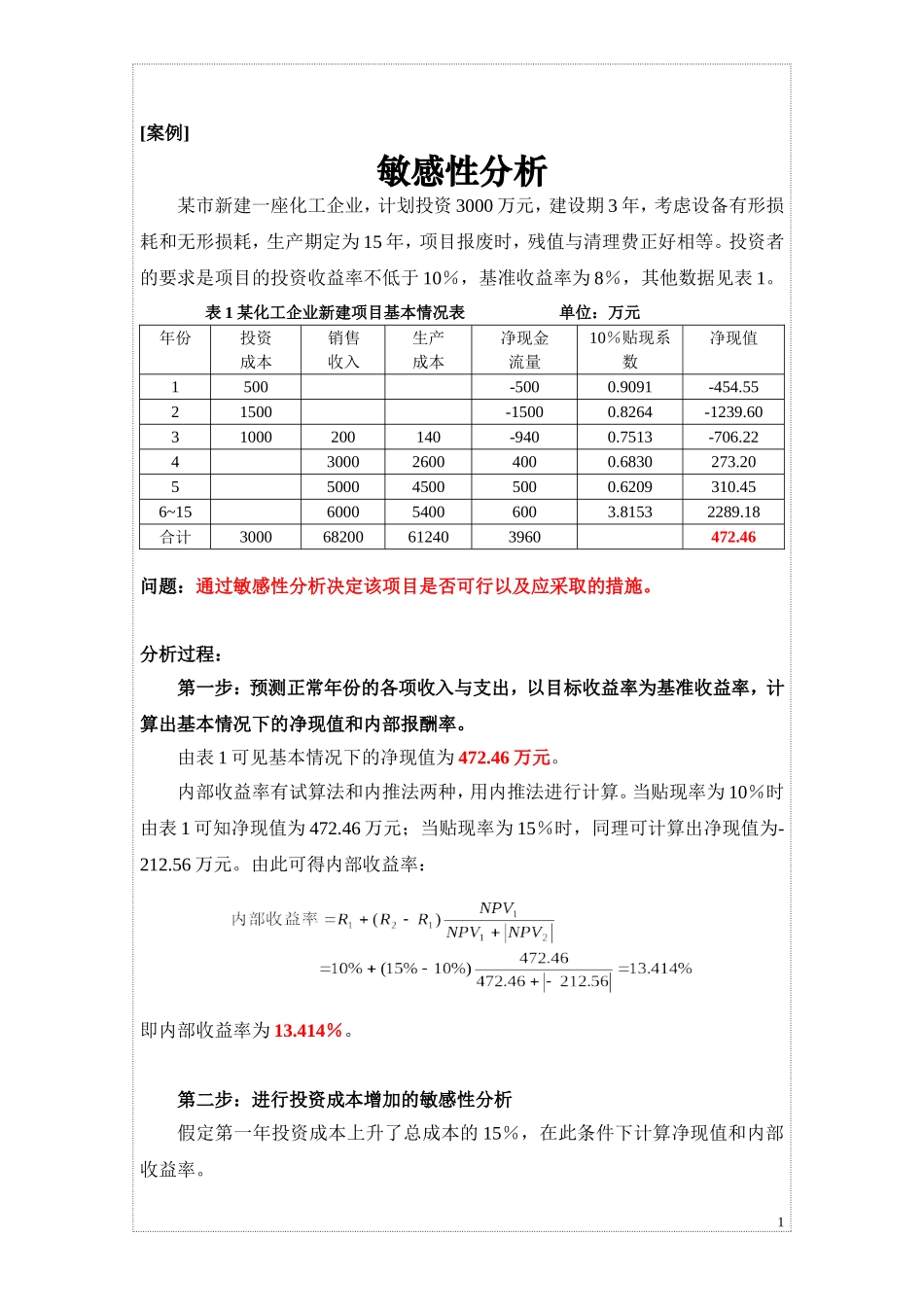

表1某化工企业新建项目基本情况表单位:万元年份投资成本销售收入生产成本净现金流量10%贴现系数净现值1500-5000

9091-454

5521500-15000

8264-1239

6031000200140-9400

7513-706

224300026004000

6830273

205500045005000

6209310

456~15600054006003

81532289

18合计300068200612403960472

46问题:通过敏感性分析决定该项目是否可行以及应采取的措施

分析过程:第一步:预测正常年份的各项收入与支出,以目标收益率为基准收益率,计算出基本情况下的净现值和内部报酬率

由表1可见基本情况下的净现值为472

内部收益率有试算法和内推法两种,用内推法进行计算

当贴现率为10%时由表1可知净现值为472

46万元;当贴现率为15%时,同理可计算出净现值为-212

由此可得内部收益率:即内部收益率为13

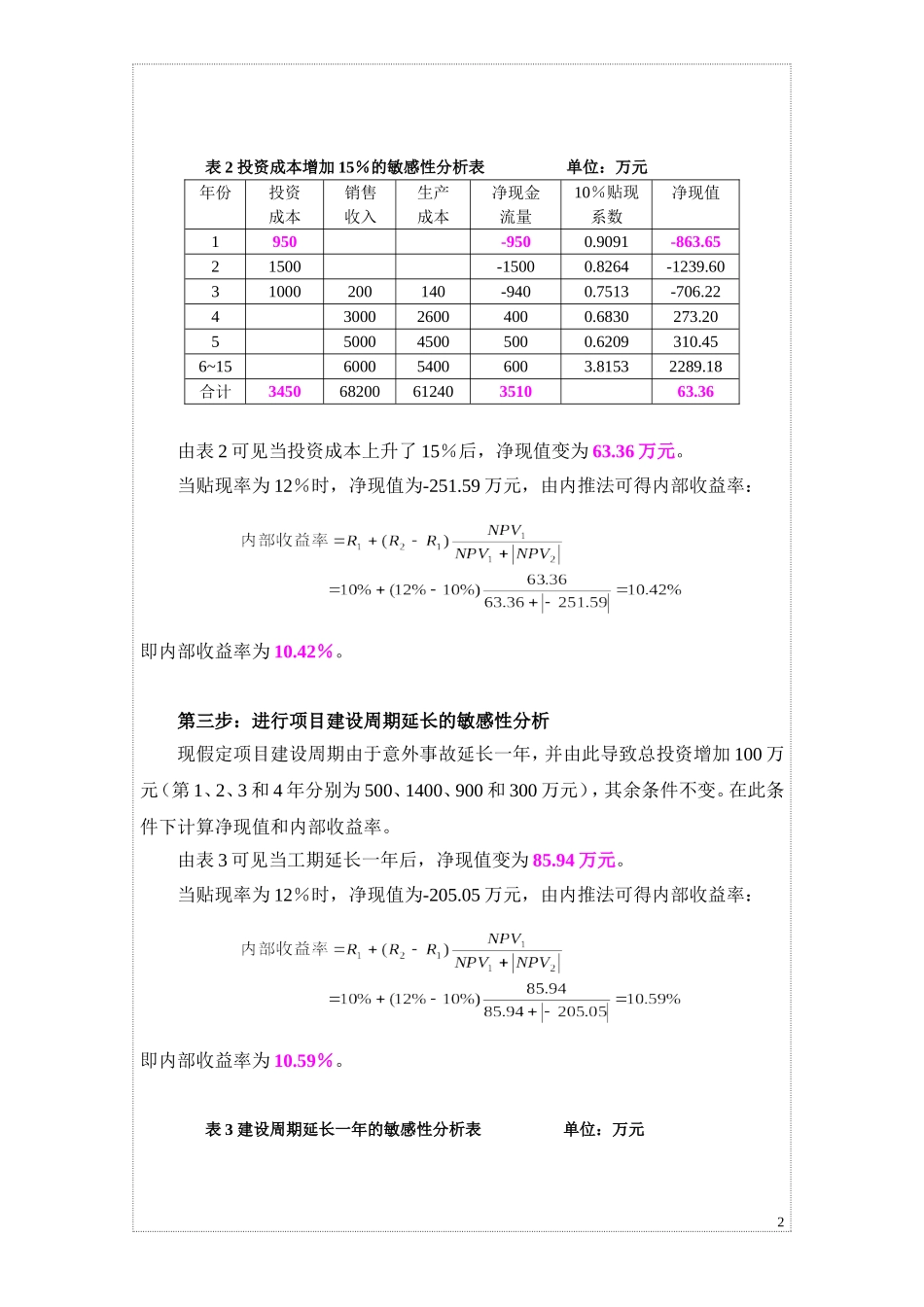

第二步:进行投资成本增加的敏感性分析假定第一年投资成本上升了总成本的15%,在此条件下计算净现值和内部收益率

1表2投资成本增加15%的敏感性分析表单位:万元年份投资成本销售收入生产成本净现金流量10%贴现系数净现值1950-9500

9091-863

6521500-15000

8264-1239

6031000200140-9400

7513-706

224300026004000

6830273

205500045005000

6209310

456~1560005400600