【经典资料,WORD文档,可编辑修改】【经典考试资料,答案附后,看后必过,WORD文档,可修改】金融机构风险管理练习题第七章金融中介机构的风险练习1

描述下列金融机构在交易中遇到的风险敞口,请选出下面的一种或几种

a利率风险b信用风险c表外风险d技术风险e汇率风险f国家风险(1)银行通过出售一年期CD为价值$2000万的五年期固定汇率的商业贷款融资

(2)保险公司把保险费投在长期政府债券组合中

(3)一家德国银行出售2年期、固定利率债券为波兰公司提供的2年期、固定利率贷款融资

(4)英国银行收购澳大利亚银行减少结算操作的麻烦

(5)使用远期或有合约对利率风险敝口进行了完全的套期保值

(6)债券经纪人公司用自己的股本在LDC债券市场上购买巴西债务

(7)银行出售一组抵押贷款作为抵押证券

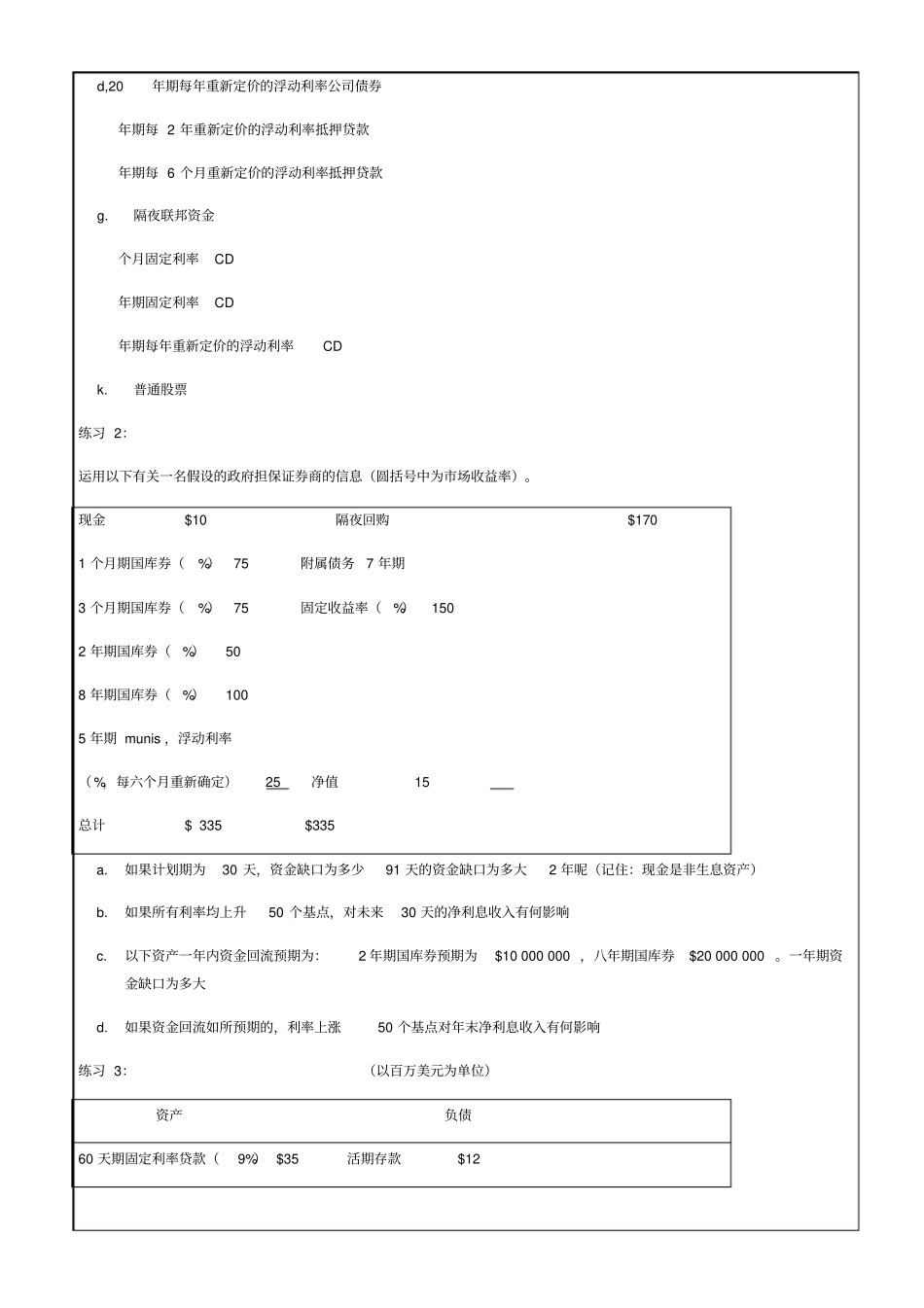

练习2公司特有信用风险与系统信用风险的区别是什么金融机构如何减少公司特有信用风险第八章:利率风险:重定价模型练习1:下面哪一项资产或负债符合一年期利率或重定价的敏感性条件天期美国国库券年期美国国库券年期美国国库券d,20年期每年重新定价的浮动利率公司债券年期每2年重新定价的浮动利率抵押贷款年期每6个月重新定价的浮动利率抵押贷款g

隔夜联邦资金个月固定利率CD年期固定利率CD年期每年重新定价的浮动利率CDk

普通股票练习2:运用以下有关一名假设的政府担保证券商的信息(圆括号中为市场收益率)

现金$10隔夜回购$1701个月期国库券(%)75附属债务7年期3个月期国库券(%)75固定收益率(%)1502年期国库券(%)508年期国库券(%)1005年期munis,浮动利率(%,每六个月重新确定)25净值15总计$335$335a

如果计划期为30天,资金缺口为多少91天的资金缺口为多大2年呢(记住:现金是非生息资产)b

如果所有利率均上升50个基点,对未来30天的净利息收入有何影响c

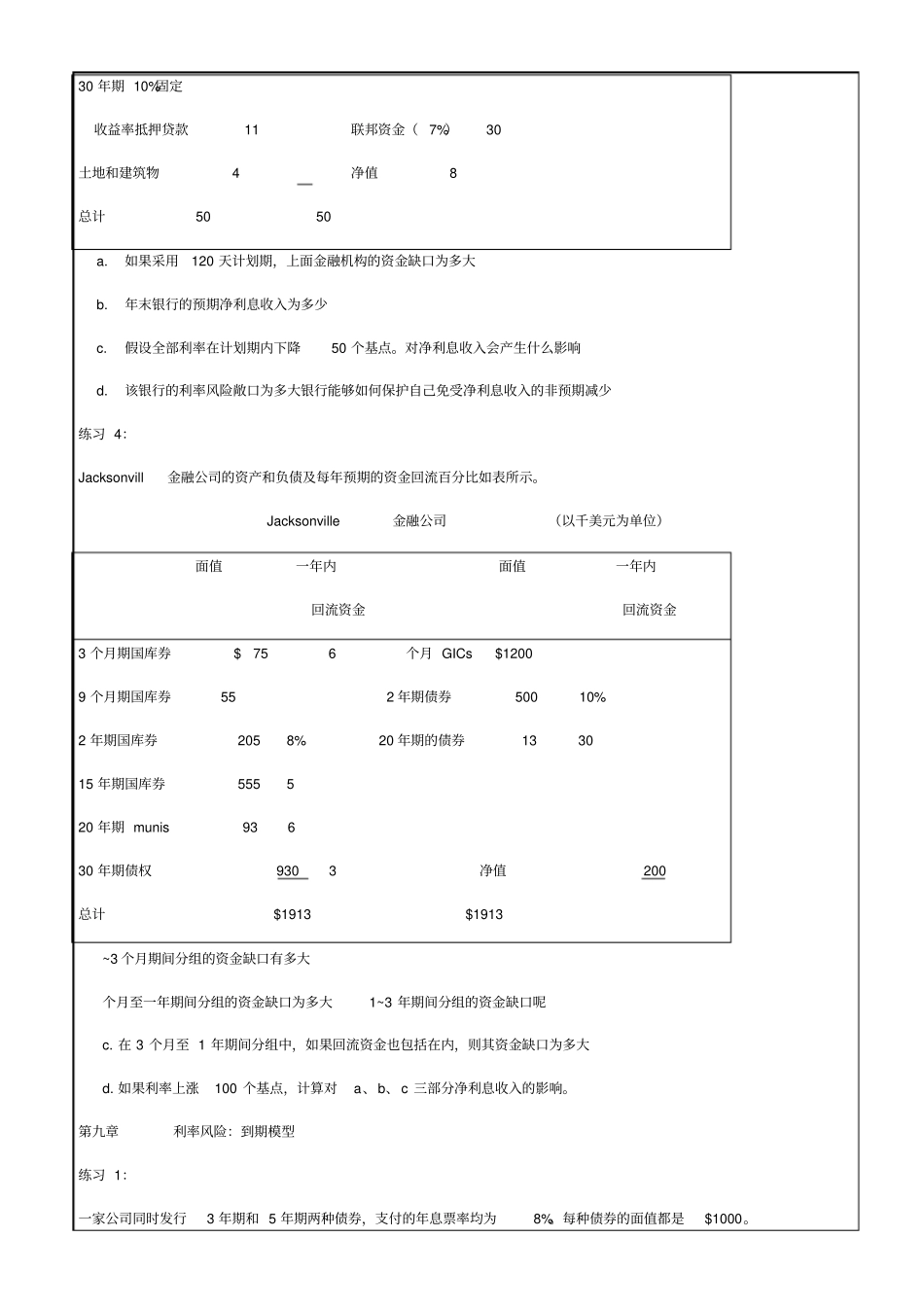

以下资产一年