第一章緒論衍生工具的基本概念衍生產品是一種金融工具,其價值依賴於其他的更基本的標的變數

在原生金融工具(如商品、債券、股票、外匯等工具)基礎上派生出來的、其價格決定于原生金融工具價格的金融創新形式

場外、場內衍生品市場的特點場內交易市場:交易者們在交易所內進行標準化合約交易的市場,標準化合約的標準條款由交易所規定

場外交易市場:交易不在交易所內進行的市場,規模遠遠大於交易所場內市場

場外交易市場突出的優點是,合約中的各種條款不會像在交易所場內市場一樣受到交易所規定的限制

不利之處在於通常具有一些信用風險

衍生產品市場的參與者及其活動,三類參與者行為的區別衍生證券的交易者可以劃分為三大類:套期保值者(對沖者)、投機者和套利者

套期保值者的目的在於降低未來市場價格變動所帶來的風險

投機者的目的是賭某個市場變數的變動方向

套利者持有兩個或者幾個金融工具互相抵消的頭寸,以鎖定一個收益

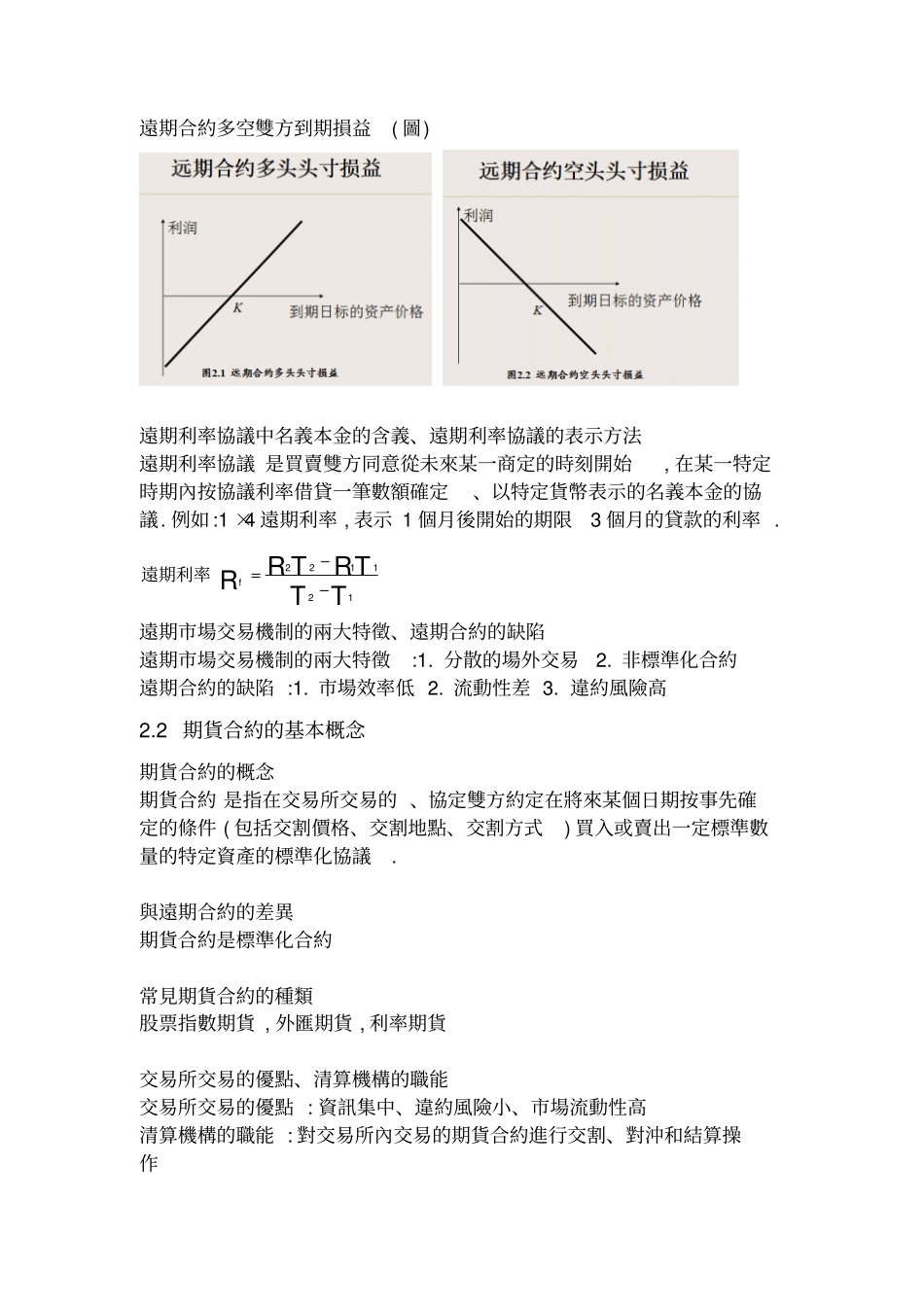

第二章遠期與期貨遠期、期貨的基本概念遠期合約是指雙方約定在未來的某一確定時間,按確定的價格買賣一定數量的某種金融資產的合約

期貨合約是指在交易所交易的、協定雙方約定在將來某個日期按事先確定的條件(包括交割價格、交割地點、交割方式)買入或賣出一定標準數量的特定資產的標準化協議

期貨市場的運行機制每日結算與保證金操作:每天交易結束時,保證金帳戶要進行調整,以反映該投資者的盈利或損失,這就是所謂的帳戶的盯市

為了確保保證金帳戶的資金餘額在任何情況下都不會為負值,設置了維持保證金,維持保證金數額通常低於初始保證金數額,通常為初始保證金的75%,如果保證金帳戶的餘額低於維持保證金,投資者就會收到追加保證金通知

遠期與期貨的定價遠期價值:遠期合約本身的價值遠期(期貨)價格:使遠期(期貨)合約價值為零的交割價格

T:合約到期時間t:現在的時間S:遠期、期貨標的資產的當前價格ST:遠期、期貨標的資產在時間T的價格K: