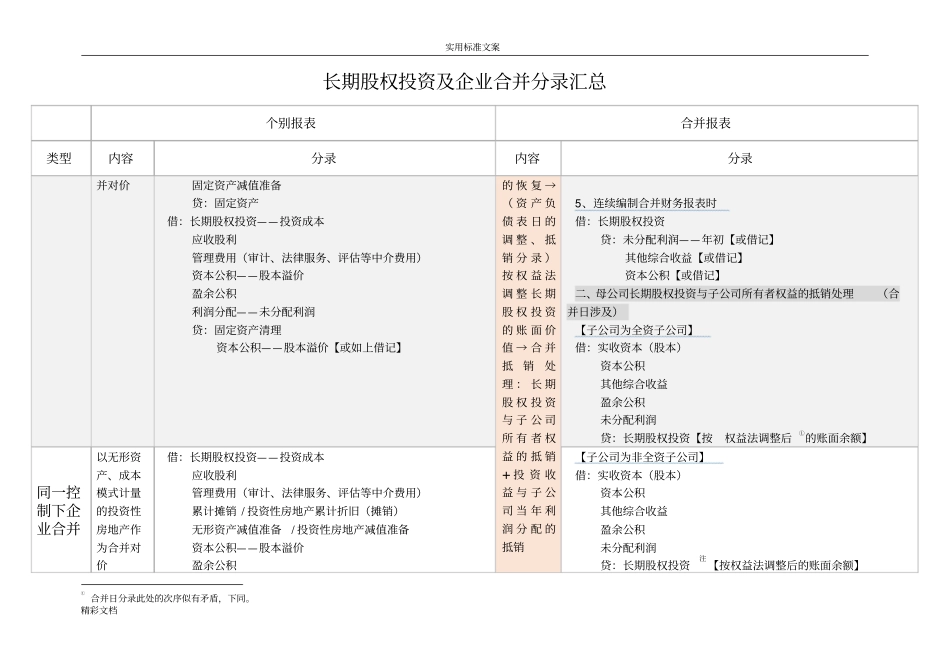

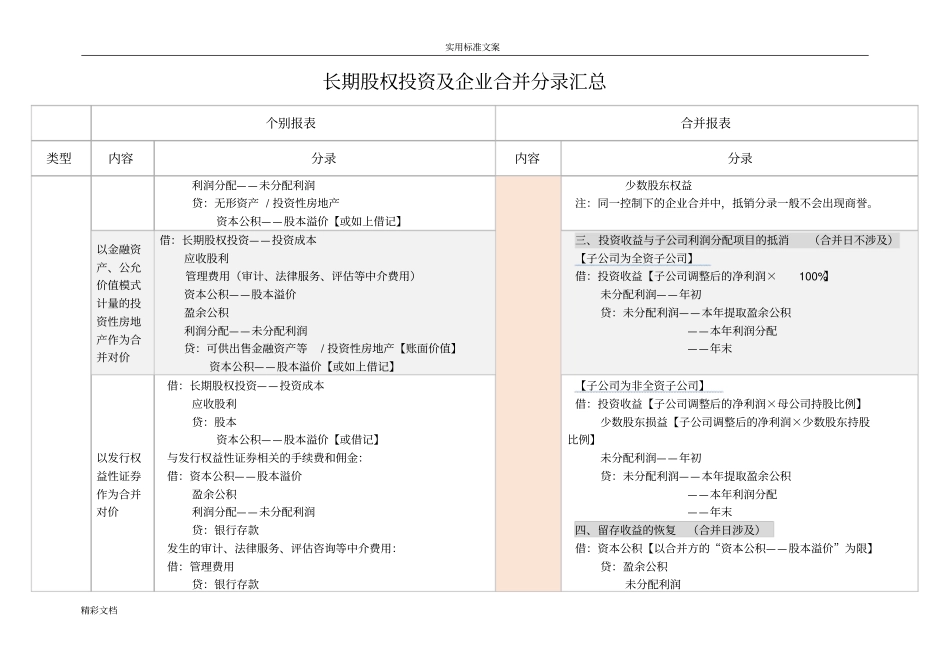

实用标准文案精彩文档长期股权投资及企业合并分录汇总个别报表合并报表类型内容分录内容分录长期股权投资的初始计量同一控制下企业合并以支付现金作为合并对价借:长期股权投资——投资成本应收股利管理费用(审计、法律服务、评估等中介费用)资本公积——股本溢价盈余公积利润分配——未分配利润贷:银行存款资本公积——股本溢价【或如上借记】同一控制下企业合并长期股权投资与所有者权益的合并处理注注:合并报表编制次序:(合并日的抵销分录)母公司长期股权投资与子公司所有者权益的抵销处理→留存收益一、按权益法的调整(合并日不涉及)1、净损益的调整借:长期股权投资贷:投资收益注【或相反分录】注:一般情况下,投资收益=被投资方实现的相对于最终控制方而言的账面净利润×持股比例2、分配现金股利的调整借:投资收益注贷:长期股权投资注:与权益法下长期股权投资后续计量,被投资方宣告分配现金股利或利润相比:借:应收股利贷:长期股权投资3、其他综合收益变动的调整借:长期股权投资贷:其他综合收益【或相反分录】4、除上述外其他权益变动的调整借:长期股权投资贷:资本公积【或相反分录】以存货(库存商品、原材料)作为合并对价借:长期股权投资——投资成本应收股利存货跌价准备【结转】管理费用(审计、法律服务、评估等中介费用)资本公积——股本溢价盈余公积利润分配——未分配利润贷:库存商品等②【库存商品账面余额】资本公积——股本溢价【或借记】以固定资产作为合借:固定资产清理【账面价值】累计折旧②不通过主营业务收入

实用标准文案精彩文档长期股权投资及企业合并分录汇总个别报表合并报表类型内容分录内容分录并对价固定资产减值准备贷:固定资产借:长期股权投资——投资成本应收股利管理费用(审计、法律服务、评估等中介费用)资本公积——股本溢价盈余公积利润分配——未分配利润贷:固定资产清理资本公积——股本溢价【或如上借记】的恢复→(资产负债表日的调整、