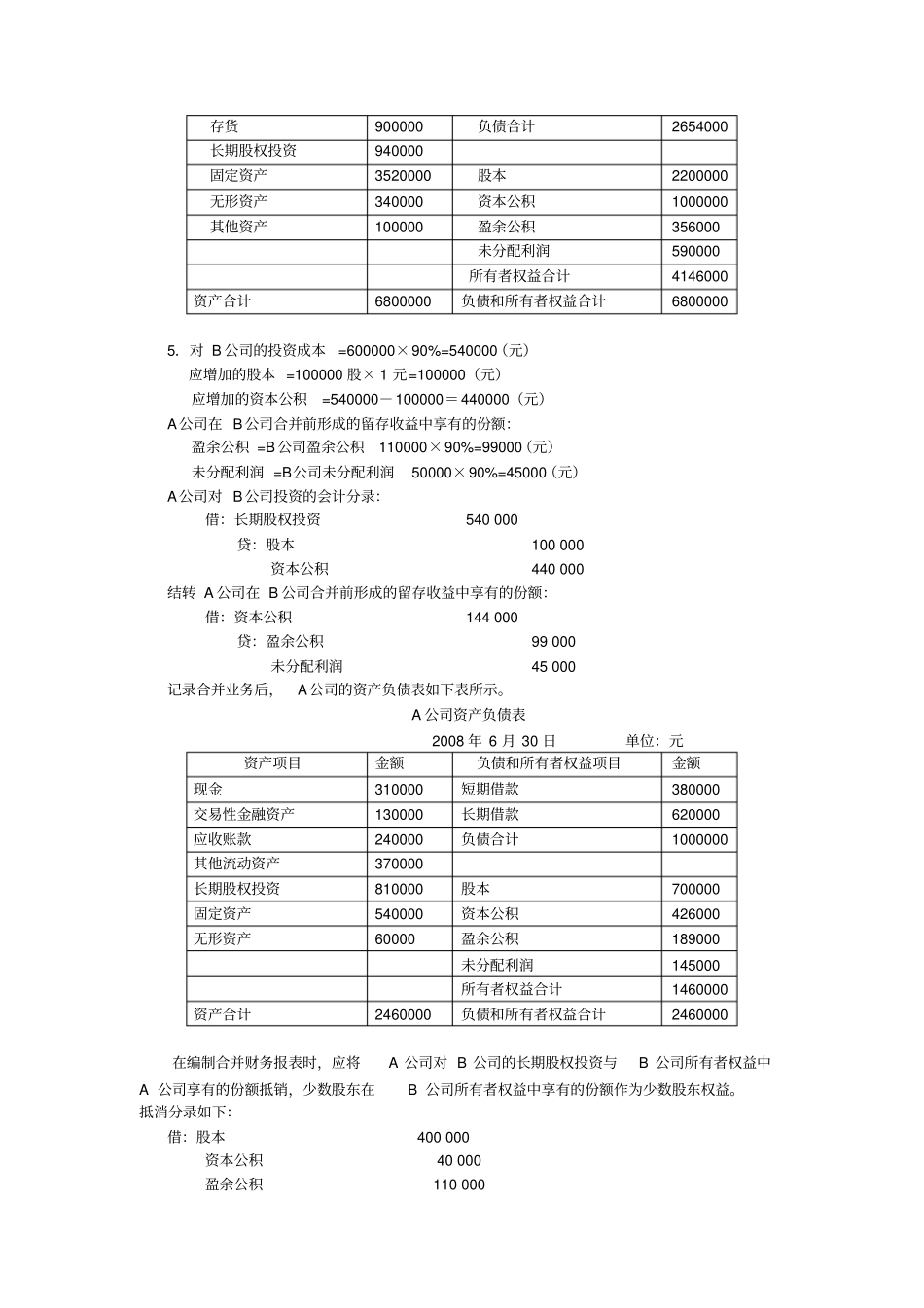

《高级财务会计》第一次作业参考答案一、单项选择题1.C2.C3.C4.B5.D6.B7.C8.D9.C10.C二、多项选择题1.ABD2.ABCE3.ABC4.BCD5.ABCD6.ABCDE7.ABCD8.ABCDE9.AC10.BCD三、简答题(略)四、实务题1.A公司的购买成本为180000元,而取得B公司净资产的公允价值为138000元,购买成本高于净资产公允价值的差额42000元作为商誉处理

A公司应进行如下账务处理:借:流动资产30000固定资产120000商誉42000贷:银行存款180000负债120002.(1)编制A公司在购买日的会计分录借:长期股权投资52500000贷:股本15000000资本公积37500000(2)编制购买方编制股权取得日合并资产负债表时的抵销分录计算确定合并商誉,假定B公司除已确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)应编制的抵销分录:借:存货1100000长期股权投资10000000固定资产15000000无形资产6000000实收资本15000000资本公积9000000盈余公积3000000未分配利润6600000商誉6510000贷:长期股权投资52500000少数股东权益197100003.(1)甲公司为购买方

(2)购买日为2008年6月30日

(3)计算确定合并成本甲公司合并成本=2100+800+80=2980(万元)(4)固定资产处置净收益=2100-(2000-200)=300(万元)无形资产处置净损失=(1000-100)-800=100(万元)(5)甲公司在购买日的会计处理借:固定资产清理18000000累计折旧2000000贷:固定资产20