注意的问题1•本指导目录仅列示了经常发生或总局已明确的交易编码与交易附言,对不常见或交易性质复杂的交易应根据《涉外收支交易代码分类与标准(2014版)》准确、详细地描述交易性质

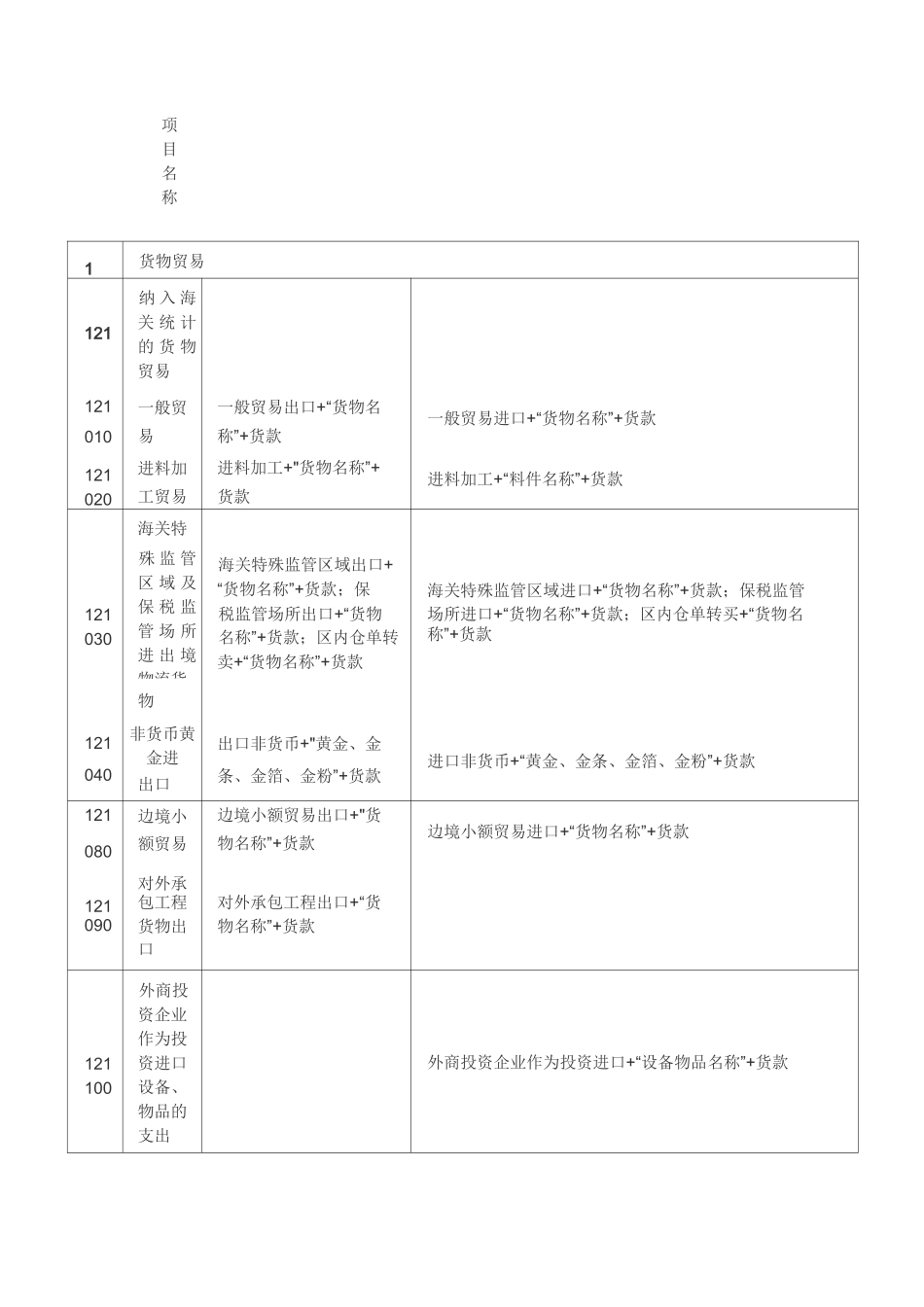

《海关统计条例》规定:实际进出境并引起境内物质存量增加或减少的货物,以及超过自用、合理数量的进出境物品(即超过限额须申报的旅游者购物),均列入海关统计

因此,列入我国海关统计的进出口货物须同时具备两个条件:一是实际进出境即一线关境,即跨越我国的经济领土;二是改变我国的物质资源存量;对境内区内和境内区外间的货物进出口即二线关境,是货物在我国关境内的流动,有关货物并未实际进出境,故不列入货物贸易统计,海关进行单项统计

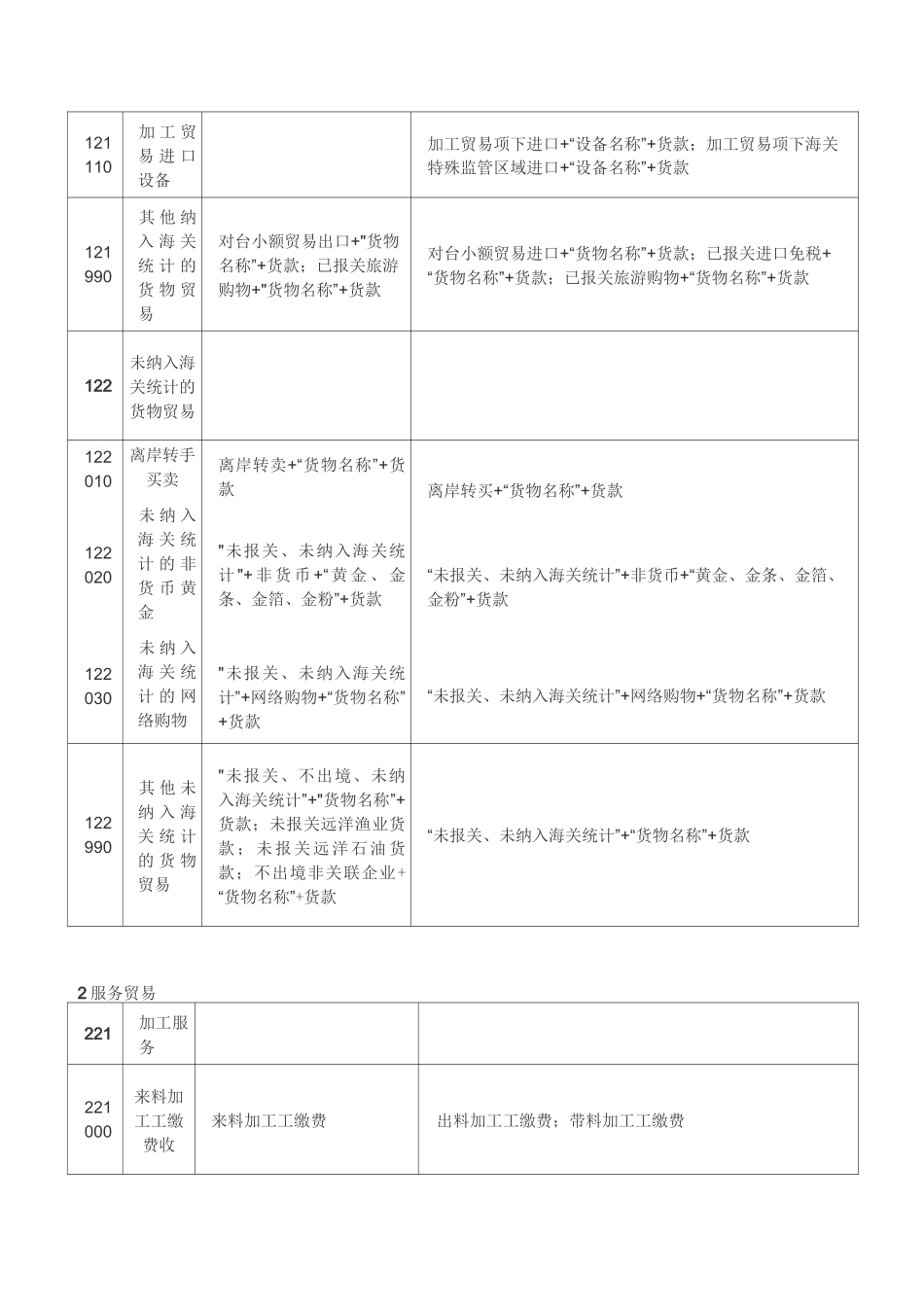

未纳入海关统计的货物买卖除122010(离岸转手买卖),交易附言应视情况加注“未报关”、“不出境”、“未纳入海关统计”等字样;提单转卖业务按总局答疑第一期原则申报,因情况复杂且具有不确定性,不再具体要求

3•对居民和非居民个人应根据有效证件中的国籍来认定身份(持有国外绿卡的为非居民),不再区分一年以上和一年以下

4•境内居民从境内非居民收款,交易附言需首先注明“收到境内非居民款项”字样;境内居民向境内非居民付款,交易附言需首先注明“向境内非居民支付款项””字样

5•境内非居民通过境内银行与境外发生的收付款,其交易性质除另有规定外,统一申报在“822030其他投资-负债-境外存入款项/调出”项下,涉外收入交易附言注明“非居民从境外收款”,对外支出交易附言注明“非居民向境外付款”

6•预收/预付货款无论金额大小,“收/付款性质”都要选择“预收/付货款”;同时,交易附言应加注“预收”或“预付”字样

7•因交易被撤销等而支出或收到的原涉外收/付款的退款,应勾选“退款”,退款的交易性质应当与原涉外收/付款的交易性质相对应,如无相对应的交易编码,则填写所属大类项目的其他项;交易附言应填写该笔涉外收