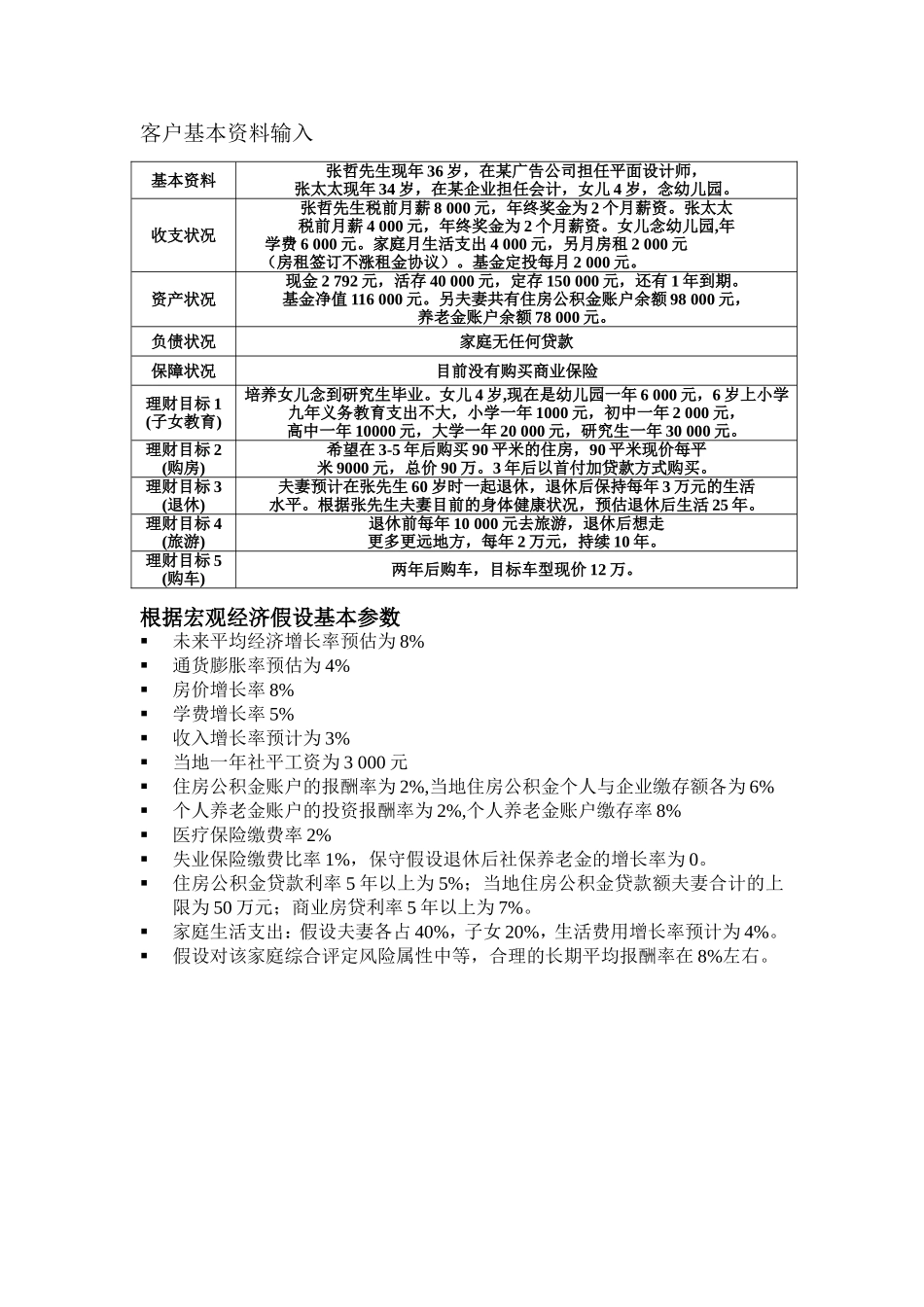

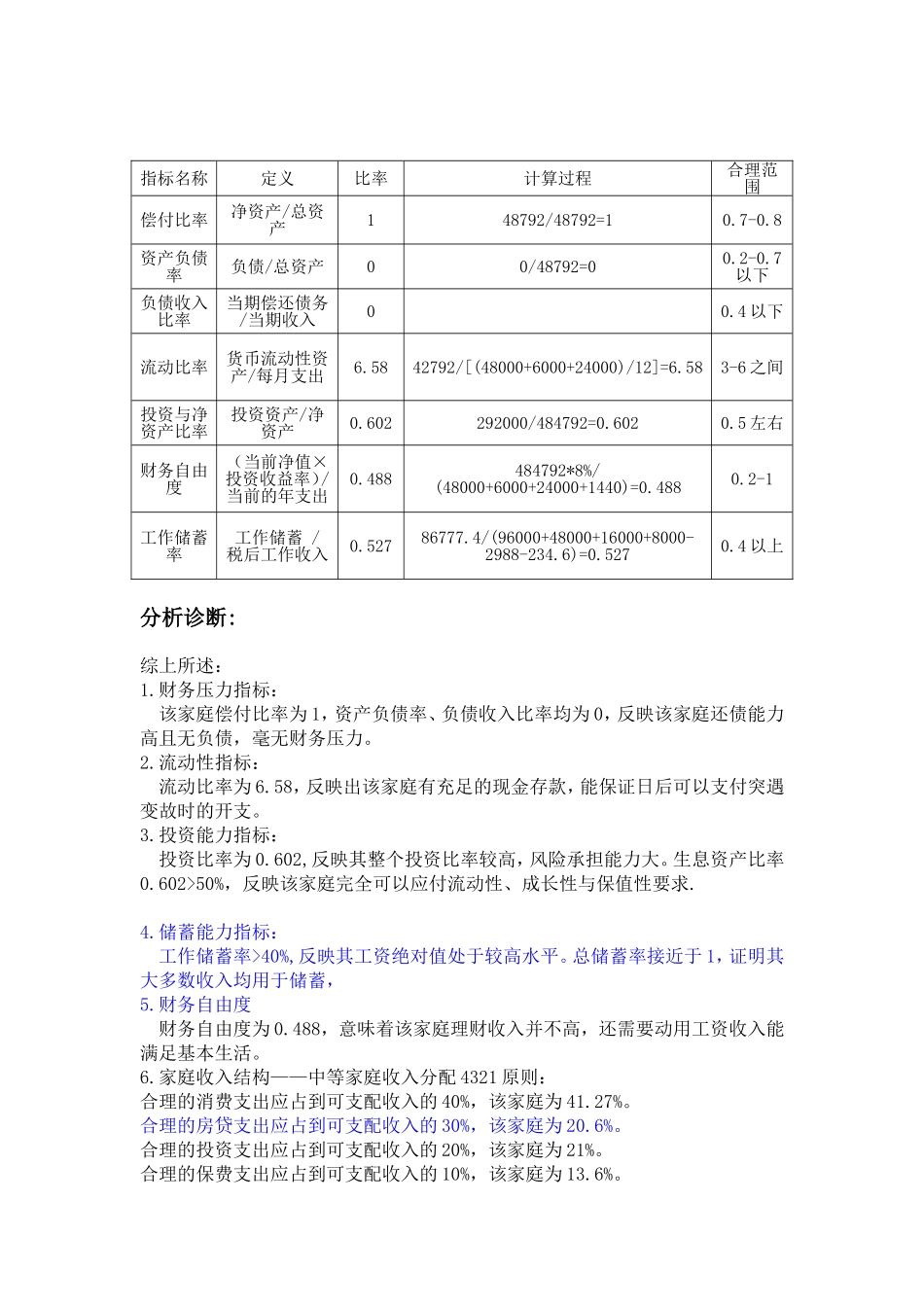

客户基本资料输入根据宏观经济假设基本参数未来平均经济增长率预估为8%通货膨胀率预估为4%房价增长率8%学费增长率5%收入增长率预计为3%当地一年社平工资为3000元住房公积金账户的报酬率为2%,当地住房公积金个人与企业缴存额各为6%个人养老金账户的投资报酬率为2%,个人养老金账户缴存率8%医疗保险缴费率2%失业保险缴费比率1%,保守假设退休后社保养老金的增长率为0

住房公积金贷款利率5年以上为5%;当地住房公积金贷款额夫妻合计的上限为50万元;商业房贷利率5年以上为7%

家庭生活支出:假设夫妻各占40%,子女20%,生活费用增长率预计为4%

假设对该家庭综合评定风险属性中等,合理的长期平均报酬率在8%左右

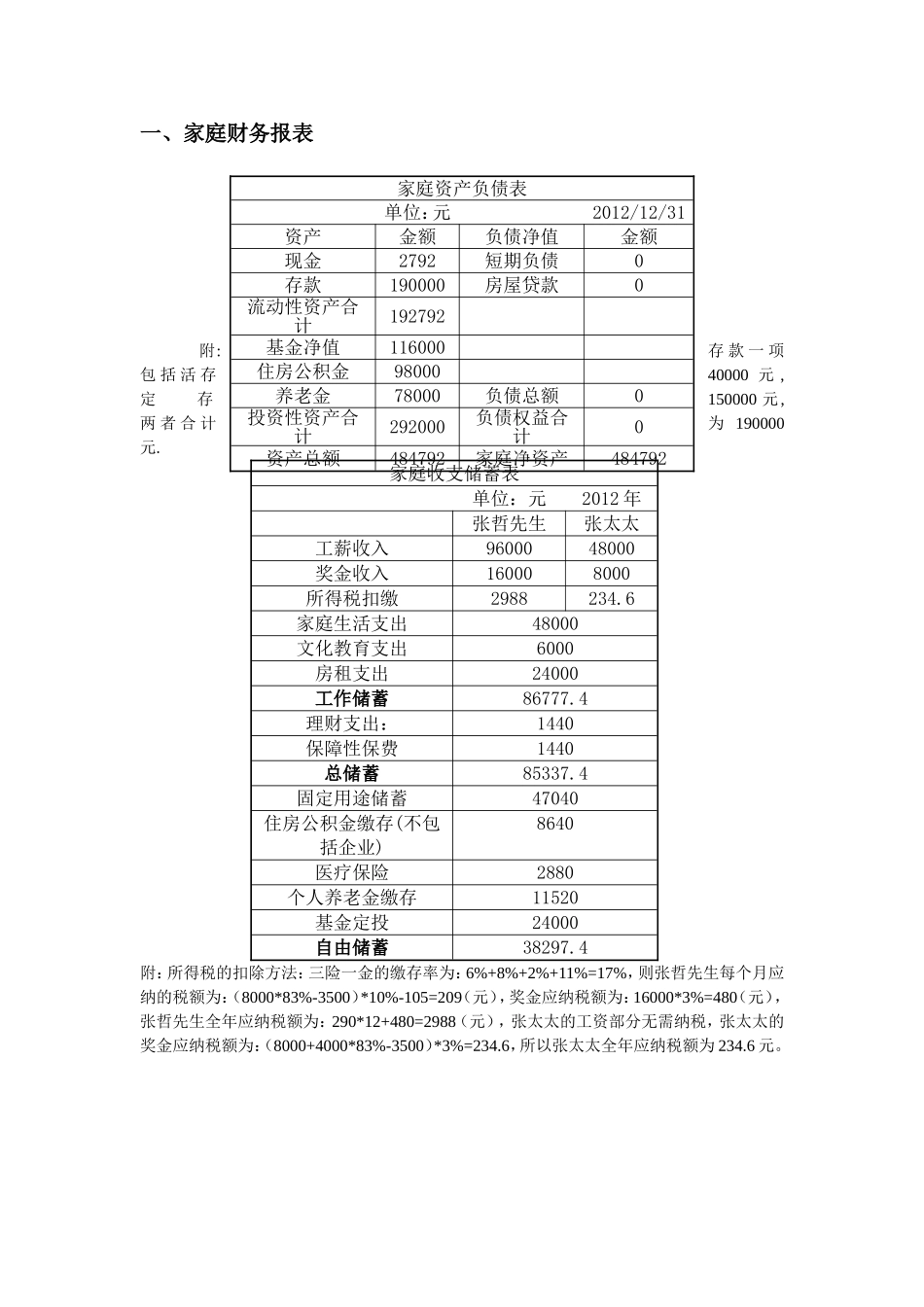

基本资料张哲先生现年36岁,在某广告公司担任平面设计师,张太太现年34岁,在某企业担任会计,女儿4岁,念幼儿园

收支状况张哲先生税前月薪8000元,年终奖金为2个月薪资

张太太税前月薪4000元,年终奖金为2个月薪资

女儿念幼儿园,年学费6000元

家庭月生活支出4000元,另月房租2000元(房租签订不涨租金协议)

基金定投每月2000元

资产状况现金2792元,活存40000元,定存150000元,还有1年到期

基金净值116000元

另夫妻共有住房公积金账户余额98000元,养老金账户余额78000元

负债状况家庭无任何贷款保障状况目前没有购买商业保险理财目标1(子女教育)培养女儿念到研究生毕业

女儿4岁,现在是幼儿园一年6000元,6岁上小学九年义务教育支出不大,小学一年1000元,初中一年2000元,高中一年10000元,大学一年20000元,研究生一年30000元

理财目标2(购房)希望在3-5年后购买90平米的住房,90平米现价每平米9000元,总价90万

3年后以首付加贷款方式购买

理财目标3(退休)夫妻预计在张先生60岁时一起退