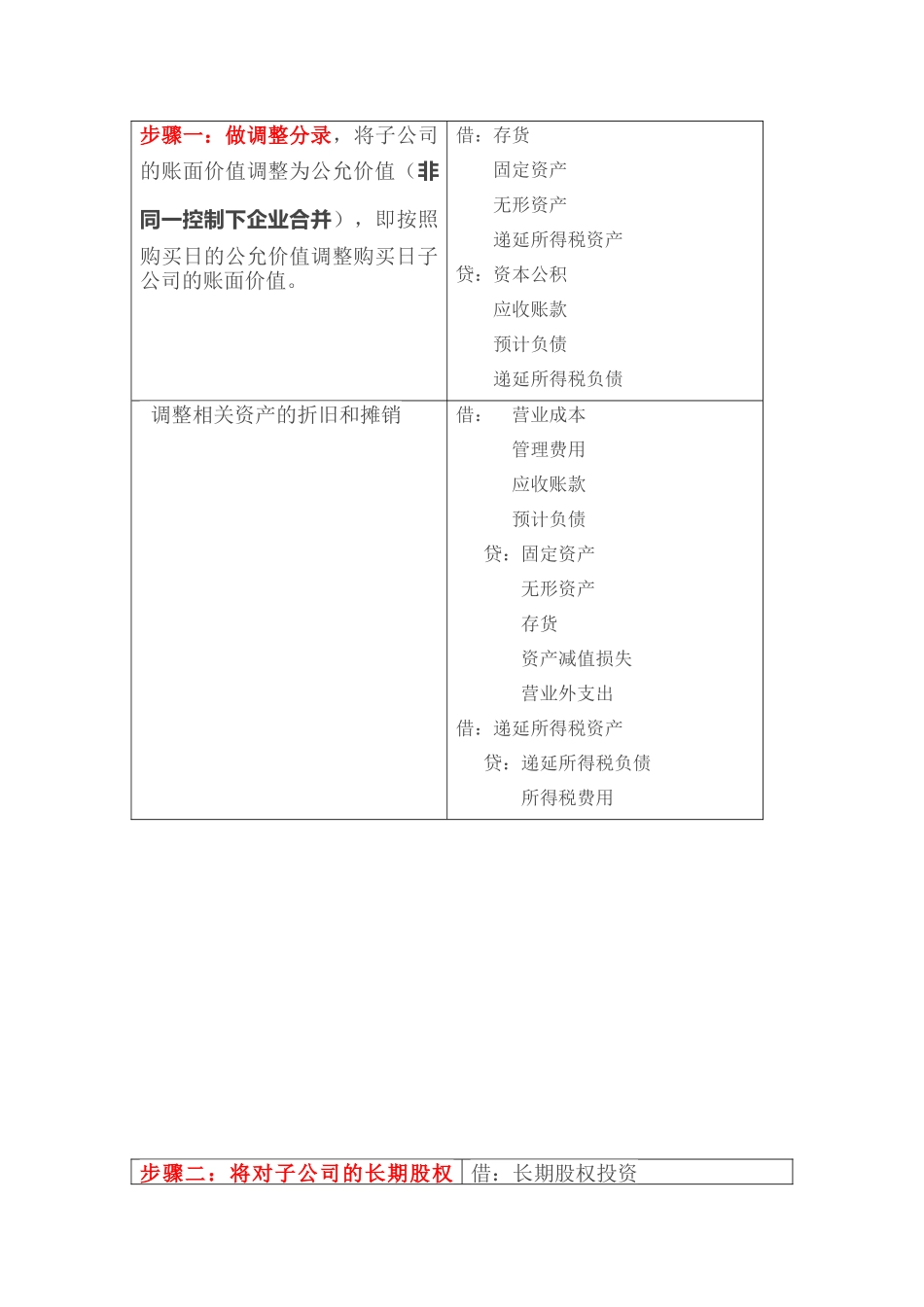

步骤一:做调整分录,将子公司的账面价值调整为公允价值(非同一控制下企业合并),即按照购买日的公允价值调整购买日子公司的账面价值

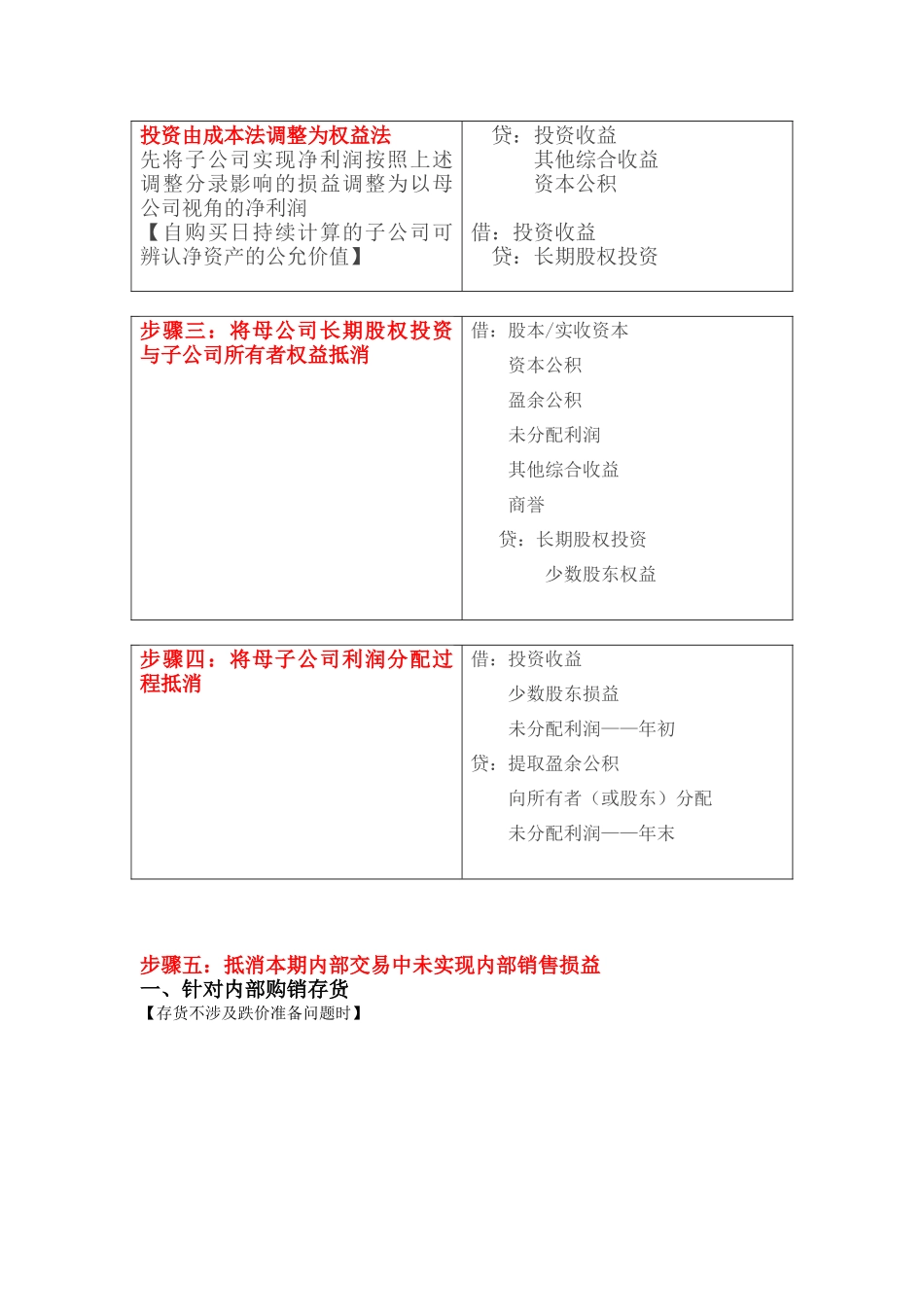

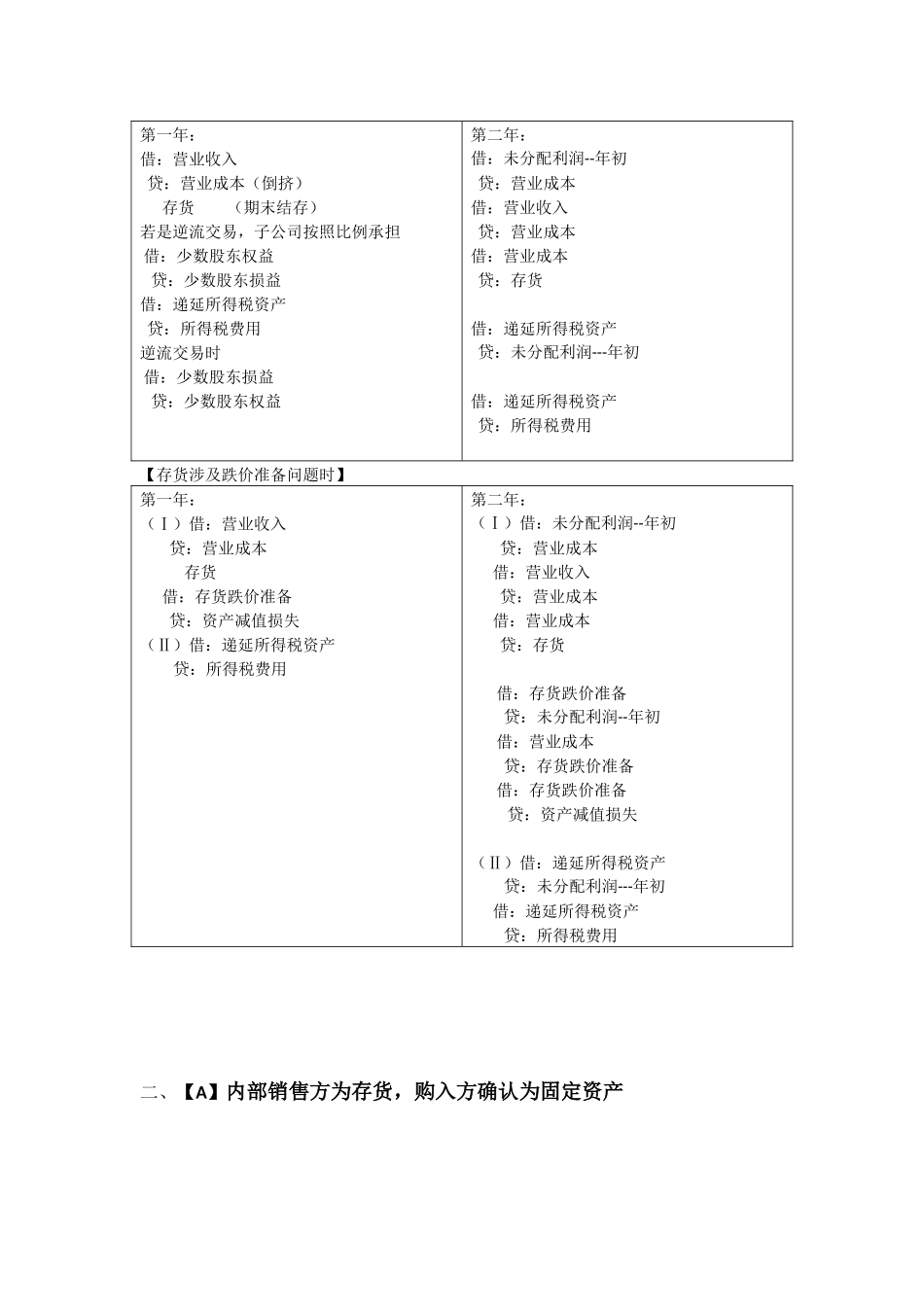

借:存货固定资产无形资产递延所得税资产贷:资本公积应收账款预计负债递延所得税负债调整相关资产的折旧和摊销借:营业成本管理费用应收账款预计负债贷:固定资产无形资产存货资产减值损失营业外支出借:递延所得税资产贷:递延所得税负债所得税费用步骤二:将对子公司的长期股权借:长期股权投资投资由成本法调整为权益法先将子公司实现净利润按照上述调整分录影响的损益调整为以母公司视角的净利润【自购买日持续计算的子公司可辨认净资产的公允价值】贷:投资收益其他综合收益资本公积借:投资收益贷:长期股权投资步骤三:将母公司长期股权投资与子公司所有者权益抵消借:股本/实收资本资本公积盈余公积未分配利润其他综合收益商誉贷:长期股权投资少数股东权益步骤四:将母子公司利润分配过程抵消借:投资收益少数股东损益未分配利润——年初贷:提取盈余公积向所有者(或股东)分配未分配利润——年末步骤五:抵消本期内部交易中未实现内部销售损益一、针对内部购销存货【存货不涉及跌价准备问题时】第一年:借:营业收入贷:营业成本(倒挤)存货(期末结存)若是逆流交易,子公司按照比例承担借:少数股东权益贷:少数股东损益借:递延所得税资产贷:所得税费用逆流交易时借:少数股东损益贷:少数股东权益第二年:借:未分配利润--年初贷:营业成本借:营业收入贷:营业成本借:营业成本贷:存货借:递延所得税资产贷:未分配利润---年初借:递延所得税资产贷:所得税费用【存货涉及跌价准备问题时】第一年:(Ⅰ)借:营业收入贷:营业成本存货借:存货跌价准备贷:资产减值损失(Ⅱ)借:递延所得税资产贷:所得税费用第二年:(Ⅰ)借:未分配利润--年初贷:营业成本借:营业收入贷:营业成本借:营业成本贷:存货借:存货跌价准备贷:未分配利润--年初借:营