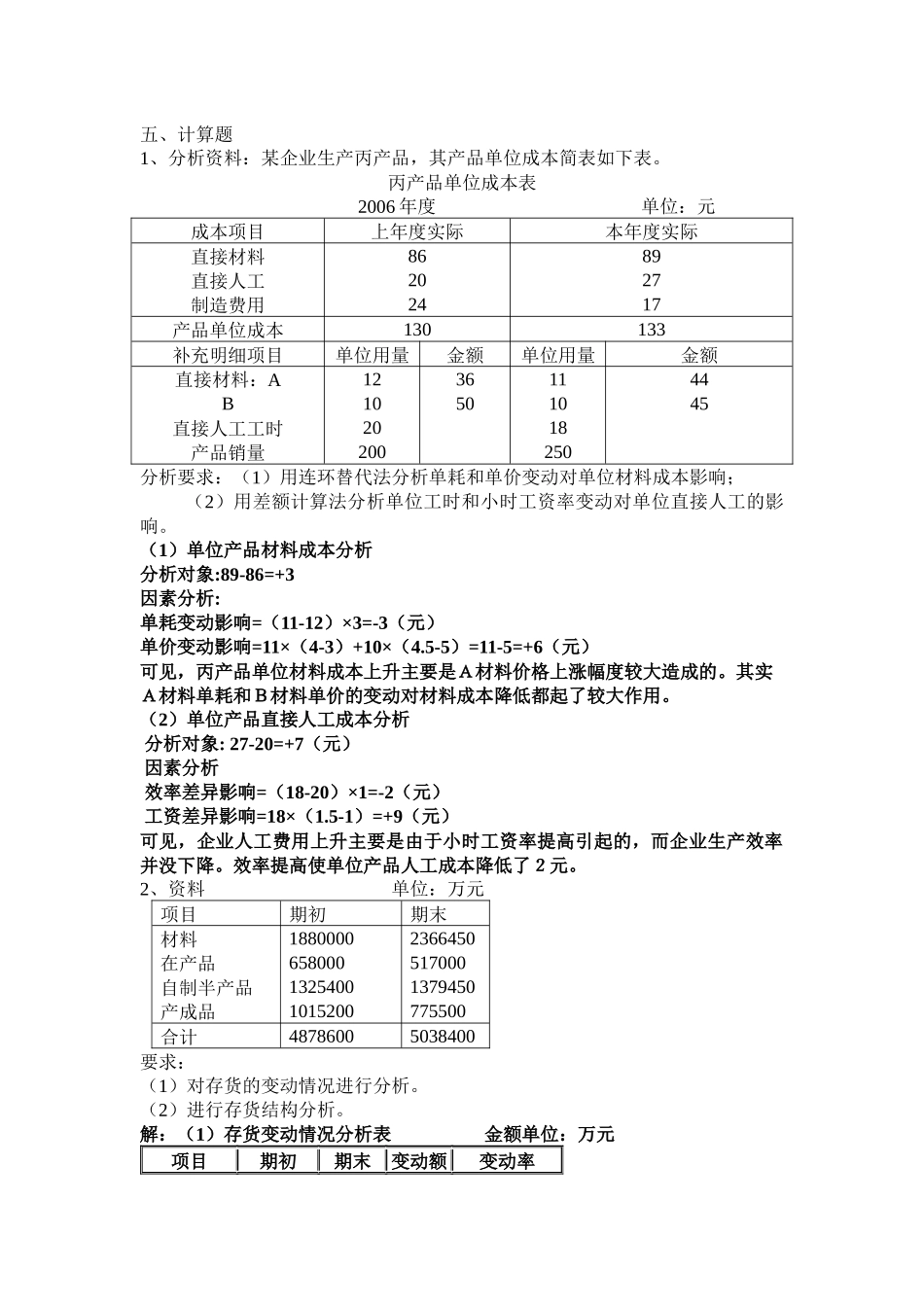

五、计算题1、分析资料:某企业生产丙产品,其产品单位成本简表如下表

丙产品单位成本表2006年度单位:元成本项目上年度实际本年度实际直接材料直接人工制造费用862024892717产品单位成本130133补充明细项目单位用量金额单位用量金额直接材料:AB直接人工工时产品销量12102020036501110182504445分析要求:(1)用连环替代法分析单耗和单价变动对单位材料成本影响;(2)用差额计算法分析单位工时和小时工资率变动对单位直接人工的影响

(1)单位产品材料成本分析分析对象:89-86=+3因素分析:单耗变动影响=(11-12)×3=-3(元)单价变动影响=11×(4-3)+10×(4

5-5)=11-5=+6(元)可见,丙产品单位材料成本上升主要是A材料价格上涨幅度较大造成的

其实A材料单耗和B材料单价的变动对材料成本降低都起了较大作用

(2)单位产品直接人工成本分析分析对象:27-20=+7(元)因素分析效率差异影响=(18-20)×1=-2(元)工资差异影响=18×(1

5-1)=+9(元)可见,企业人工费用上升主要是由于小时工资率提高引起的,而企业生产效率并没下降

效率提高使单位产品人工成本降低了2元

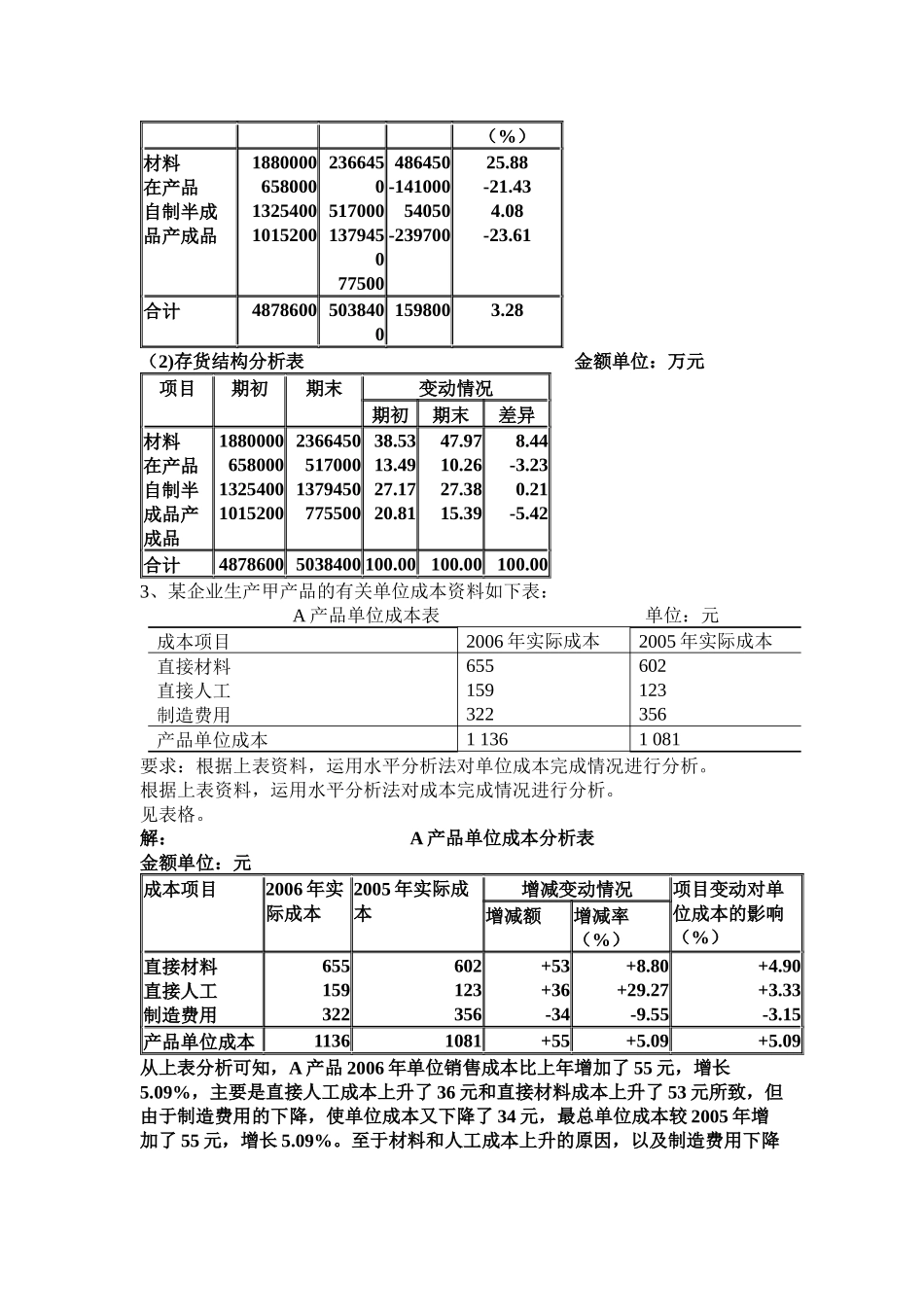

2、资料单位:万元项目期初期末材料在产品自制半产品产成品18800006580001325400101520023664505170001379450775500合计48786005038400要求:(1)对存货的变动情况进行分析

(2)进行存货结构分析

解:(1)存货变动情况分析表金额单位:万元项目期初期末变动额变动率(%)材料在产品自制半成品产成品1880000658000132540010152002366450517000137945077500486450-14100054050-23970025

61合计48