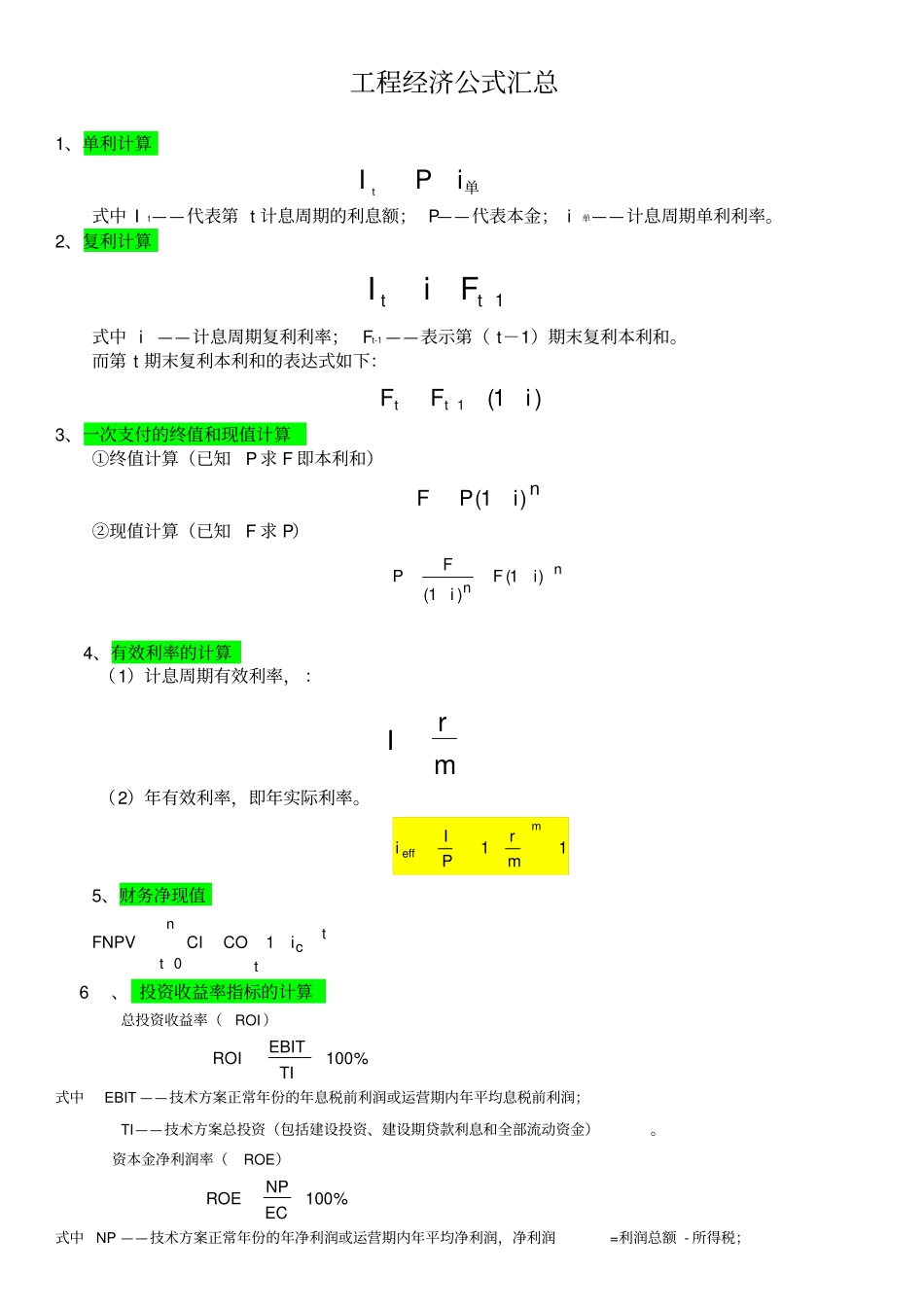

工程经济公式汇总1、单利计算单iPIt式中It——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率

2、复利计算1ttFiI式中i——计息周期复利利率;Ft-1——表示第(t-1)期末复利本利和

而第t期末复利本利和的表达式如下:)1(1iFFtt3、一次支付的终值和现值计算①终值计算(已知P求F即本利和)niPF)1(②现值计算(已知F求P)nniFiFP)1()1(4、有效利率的计算(1)计息周期有效利率,:mrI(2)年有效利率,即年实际利率

11ieffmmrPI5、财务净现值tctntiCOCIFNPV106、投资收益率指标的计算总投资收益率(ROI)%100TIEBITROI式中EBIT——技术方案正常年份的年息税前利润或运营期内年平均息税前利润;TI——技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)

资本金净利润率(ROE)%100ECNPROE式中NP——技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;EC——技术方案资本金

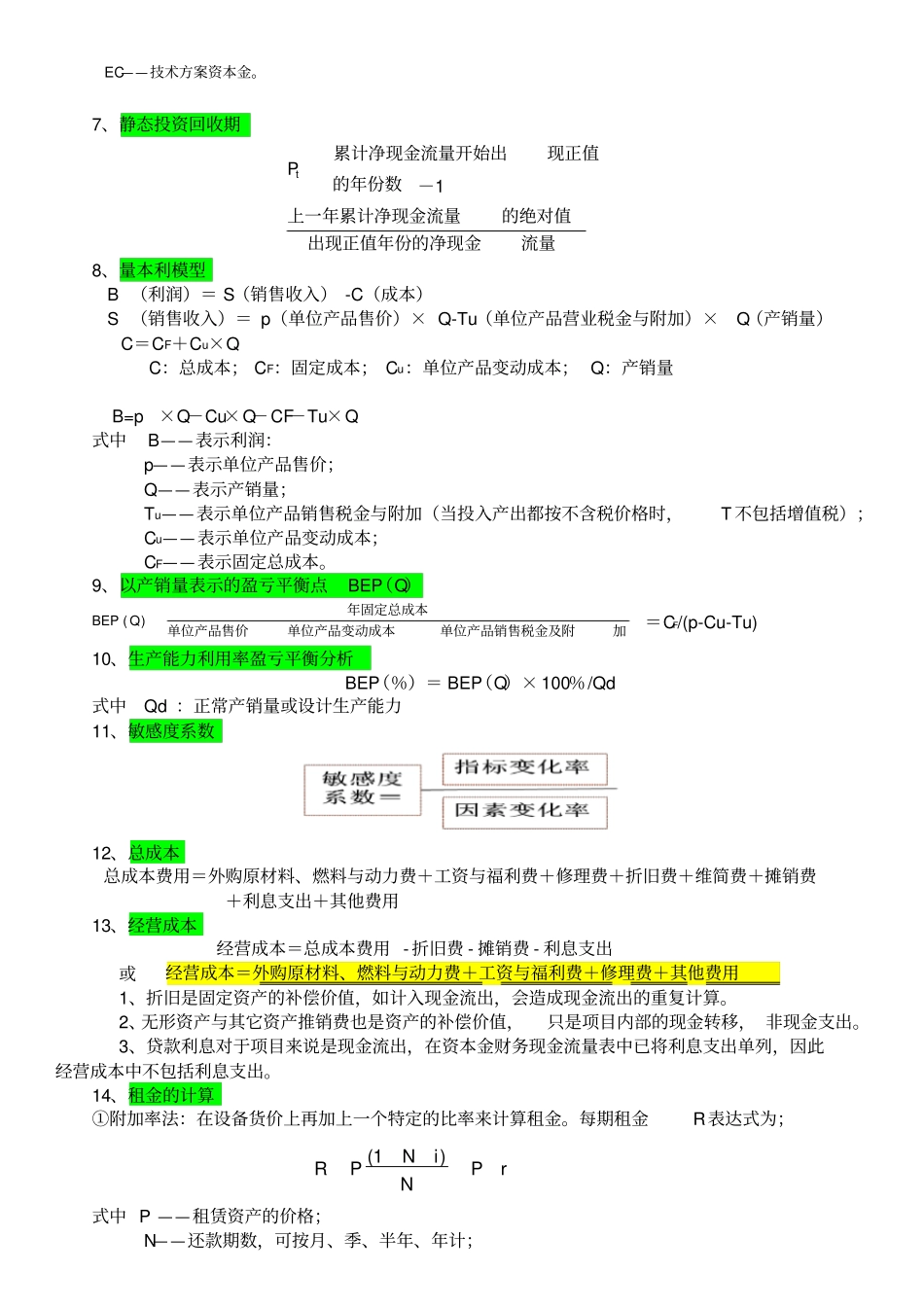

7、静态投资回收期流量出现正值年份的净现金的绝对值上一年累计净现金流量的年份数现正值累计净现金流量开始出1-tP8、量本利模型B(利润)=S(销售收入)-C(成本)S(销售收入)=p(单位产品售价)×Q-Tu(单位产品营业税金与附加)×Q(产销量)C=CF+Cu×QC:总成本;CF:固定成本;Cu:单位产品变动成本;Q:产销量B=p×Q-Cu×Q-CF-Tu×Q式中B——表示利润:p——表示单位产品售价;Q——表示产销量;Tu——表示单位产品销售税金与附加(当投入产出都按不含税价格时,T不包括增值税);Cu——表示单位产品变动成本;CF——表示固定总成本

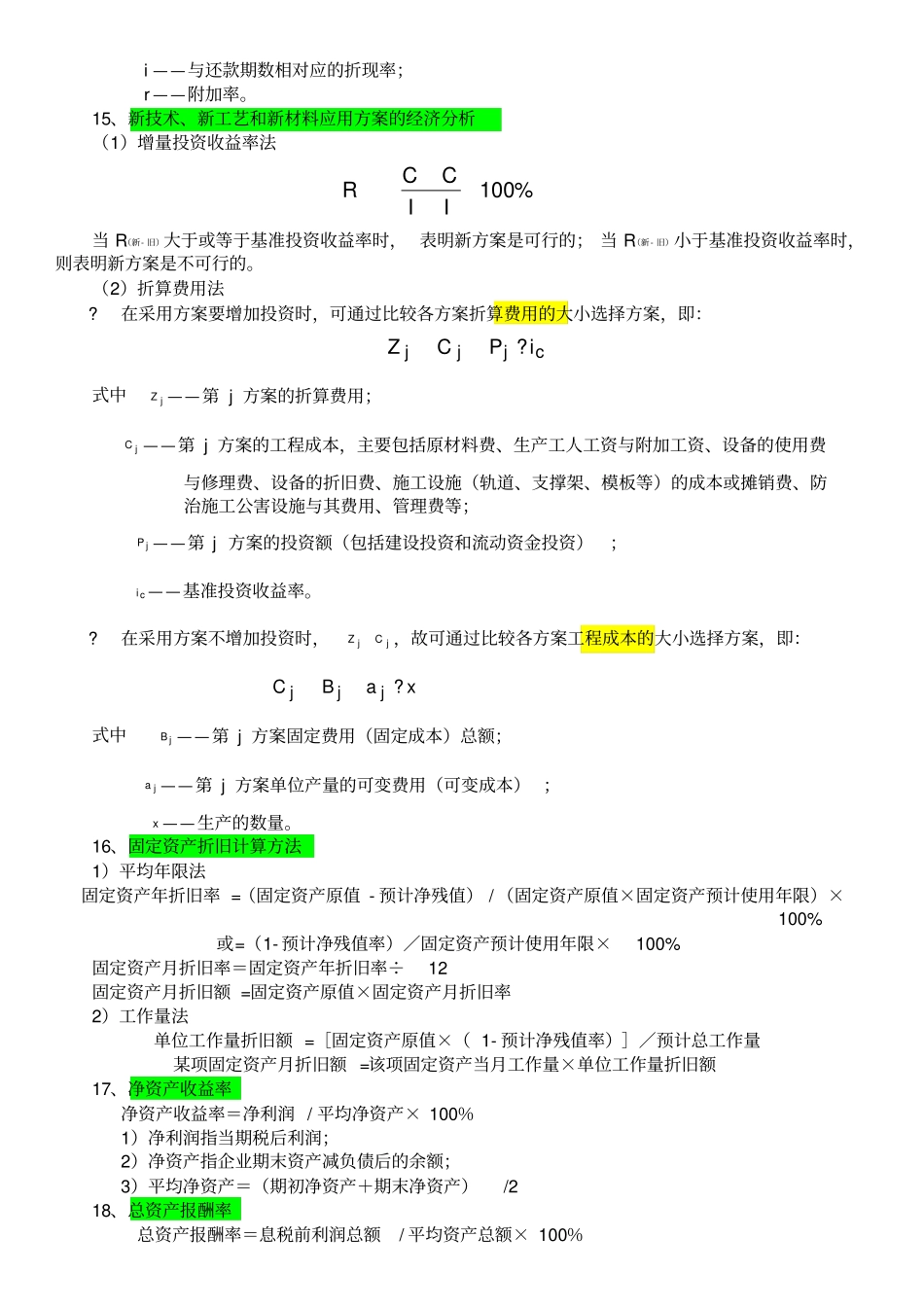

9、以产销量表示的盈亏平衡点BEP(Q)加单位产品销售税金及附单位产品变动成本单位产品售价年固定总成本)(QBEP=CF/(