律师事务所分配制度律所收入实行两次分配的分配制度,第一次分配为业务分配,第二次分配为分红,为了鼓励律所人人积极开拓业务,人人节约成本,律所实行人人有分红的第二次分配制度

第一次分配制度为:业务开发分配给业务开发人该笔业务收入的30%,业务承办分配给业务承办人该笔业务收入的40%,该笔业务收入剩余的30%分配给律所,律所公共资源开拓的案源和律所品牌带来的上门案源,该笔业务收入的业务开发费用分配给律所

第二次分配制度为:律所的总收入在支付成本费用、缴纳税收后的净利润,在提取公共积累之后的剩余部分为可分配利润,可分配利润按点数计算分红

其中出资合伙人出资每股每年计1点,初级合伙人身份每年计3点,中级合伙人身份每年计6点,高级合伙人身份每年计10点,服务年限每满一年每年计1点,业务收入为个人在律所获取的业务开发收入以及业务承办的收入总和,每1万元计1点,律所总收入每100万元每年计1点分配给律所主任

例1:律所投入1000万元,根据律所现有人力资源,律所第一年末出资合伙人1名,律师身份出资合伙人即管理合伙人2名,专职律师1名辅助人员3名

假设律所出资人开拓业务40万元,获得业务开发收入12万元,律所主任开拓业务50万元并亲自承办,获得业务收入35万元,律所管理合伙人开拓业务40万元并亲自承办,获得业务收入28万元,专职律师开拓业务40万元并亲自承办,获得业务收入28万元,律所辅助人员开拓业务90万元,全年总收入260万元

管理合伙人承办律所交办业务65万元,获得业务承办收入26万

专职律师承办律所交办业务65万元,获得业务承办收入26万

律所全体人员个人业务收入192万元,除去业务开支,律所留存68万元,律所工资及福利待遇、办公费用、社保等开支等38万元,律所净收入30万元

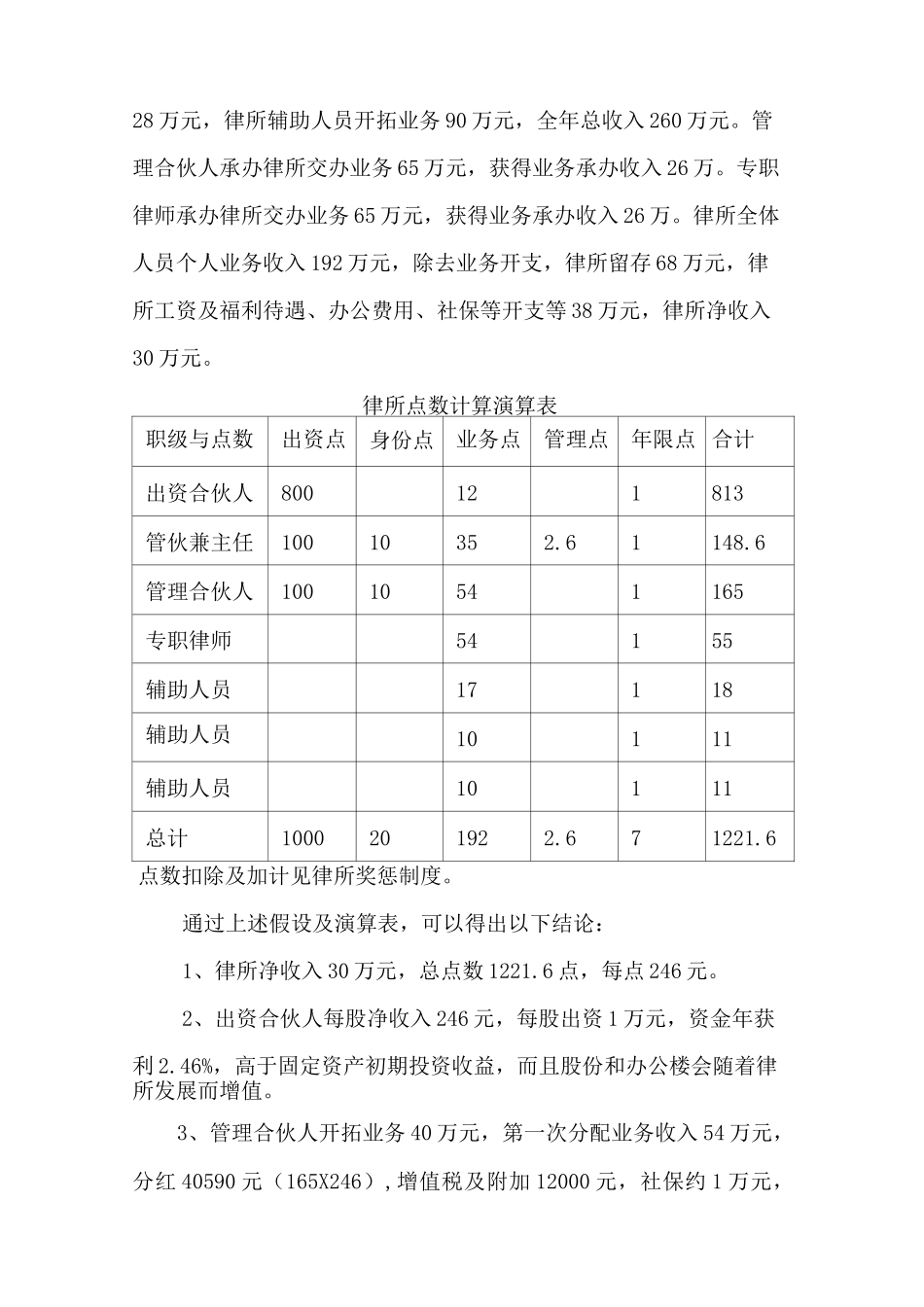

律所点数计算演算表职级与点数出资点身份点业务点管理点年限点合计出资合伙人800121813管伙兼主任1001