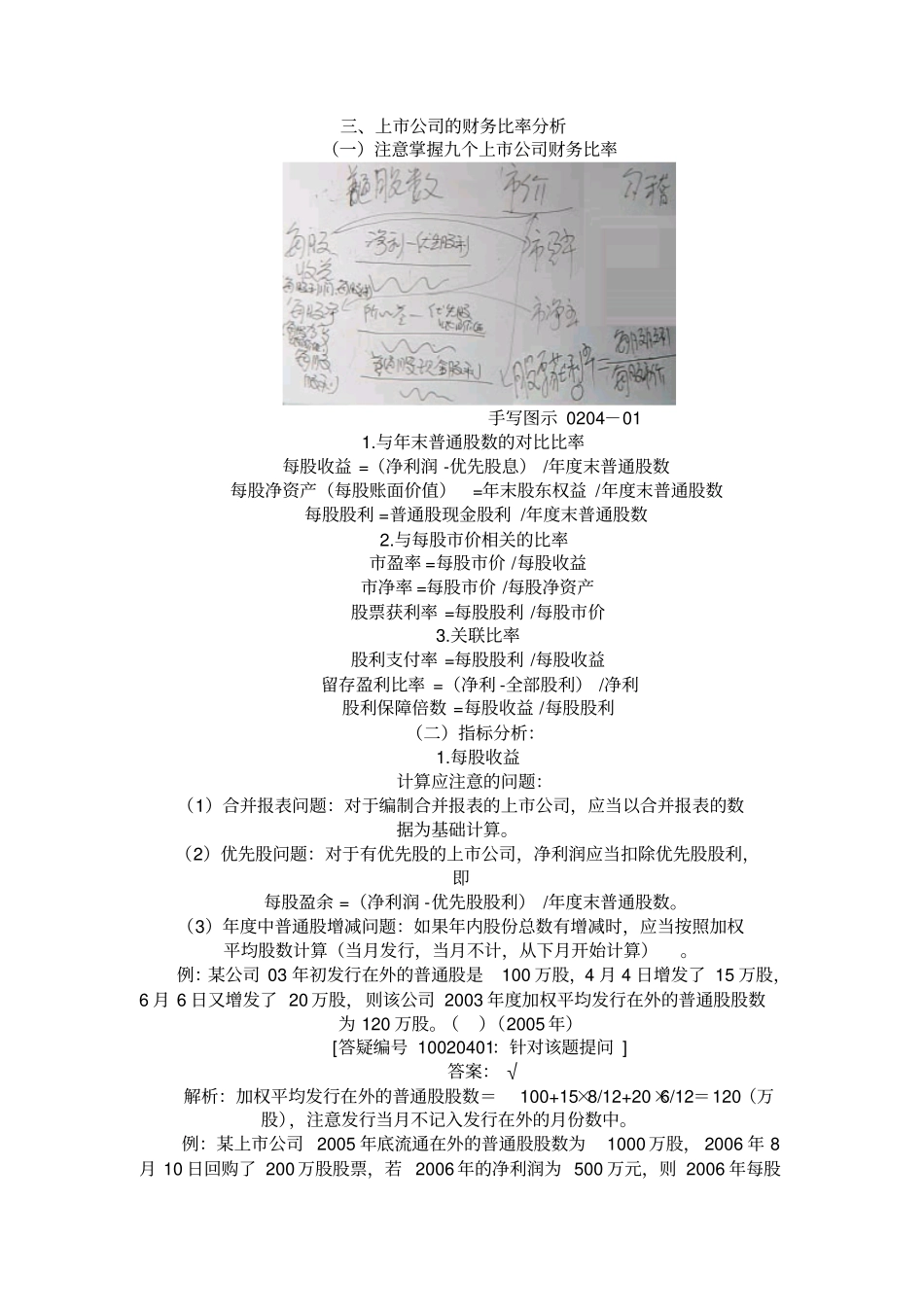

三、上市公司的财务比率分析(一)注意掌握九个上市公司财务比率手写图示0204-011

与年末普通股数的对比比率每股收益=(净利润-优先股息)/年度末普通股数每股净资产(每股账面价值)=年末股东权益/年度末普通股数每股股利=普通股现金股利/年度末普通股数2

与每股市价相关的比率市盈率=每股市价/每股收益市净率=每股市价/每股净资产股票获利率=每股股利/每股市价3

关联比率股利支付率=每股股利/每股收益留存盈利比率=(净利-全部股利)/净利股利保障倍数=每股收益/每股股利(二)指标分析:1

每股收益计算应注意的问题:(1)合并报表问题:对于编制合并报表的上市公司,应当以合并报表的数据为基础计算

(2)优先股问题:对于有优先股的上市公司,净利润应当扣除优先股股利,即每股盈余=(净利润-优先股股利)/年度末普通股数

(3)年度中普通股增减问题:如果年内股份总数有增减时,应当按照加权平均股数计算(当月发行,当月不计,从下月开始计算)

例:某公司03年初发行在外的普通股是100万股,4月4日增发了15万股,6月6日又增发了20万股,则该公司2003年度加权平均发行在外的普通股股数为120万股

()(2005年)[答疑编号10020401:针对该题提问]答案:√解析:加权平均发行在外的普通股股数=100+15×8/12+20×6/12=120(万股),注意发行当月不记入发行在外的月份数中

例:某上市公司2005年底流通在外的普通股股数为1000万股,2006年8月10日回购了200万股股票,若2006年的净利润为500万元,则2006年每股收益为()A

63[答疑编号10020402:针对该题提问]答案:C解析:每股收益=500/(800+200×8/12)=0

54(4)复杂股权问题:我国对复杂股权问题没有统一规定

分析需注意的问题:(1)每股收益