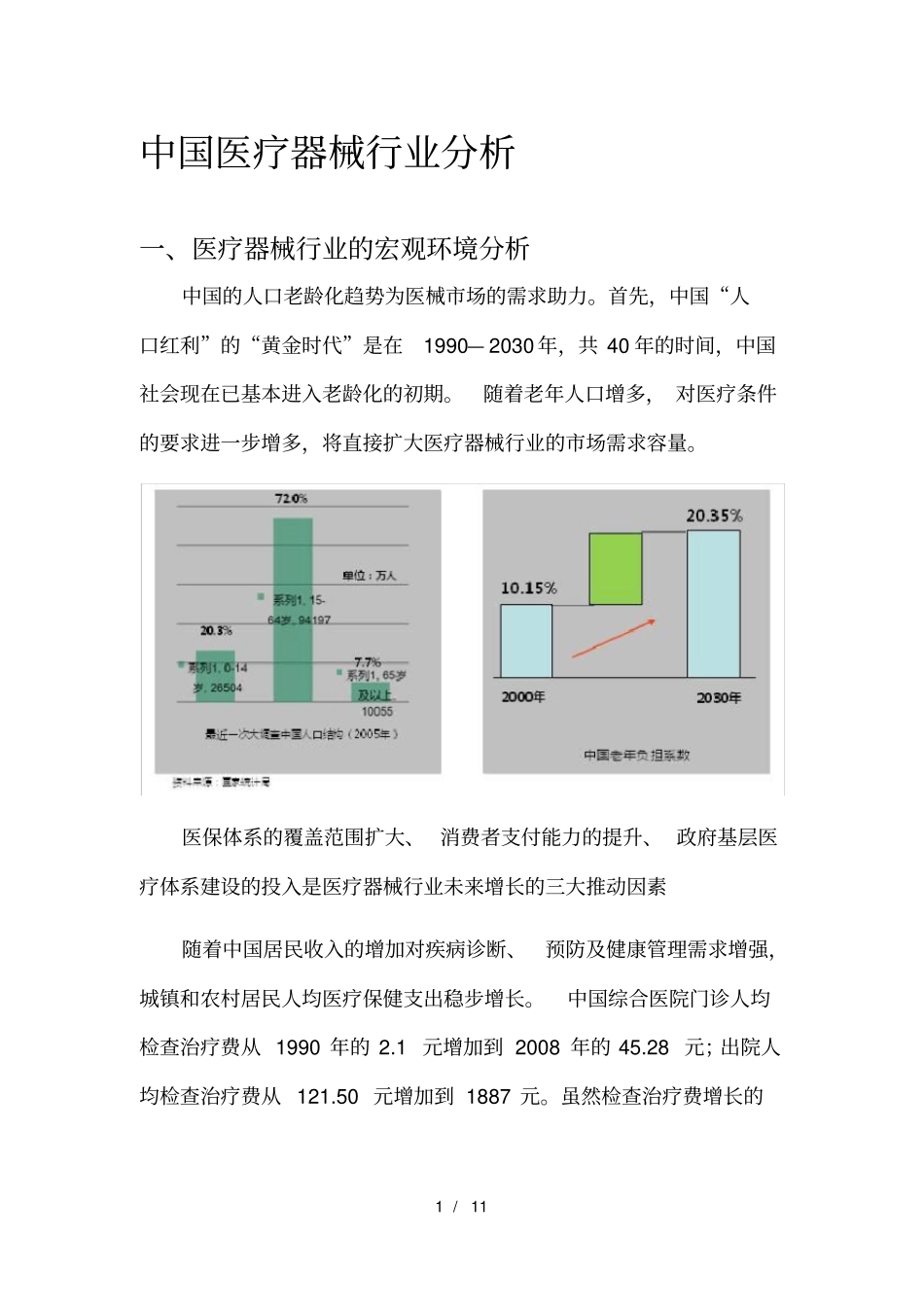

1/11中国医疗器械行业分析一、医疗器械行业的宏观环境分析中国的人口老龄化趋势为医械市场的需求助力

首先,中国“人口红利”的“黄金时代”是在1990—2030年,共40年的时间,中国社会现在已基本进入老龄化的初期

随着老年人口增多,对医疗条件的要求进一步增多,将直接扩大医疗器械行业的市场需求容量

医保体系的覆盖范围扩大、消费者支付能力的提升、政府基层医疗体系建设的投入是医疗器械行业未来增长的三大推动因素随着中国居民收入的增加对疾病诊断、预防及健康管理需求增强,城镇和农村居民人均医疗保健支出稳步增长

中国综合医院门诊人均检查治疗费从1990年的2

1元增加到2008年的45

28元;出院人均检查治疗费从121

50元增加到1887元

虽然检查治疗费增长的2/11速度不断缩小,但增长的趋势还在继续

检查治疗费是除药费以外的治疗费用,能较直接反应医疗器械使用效用

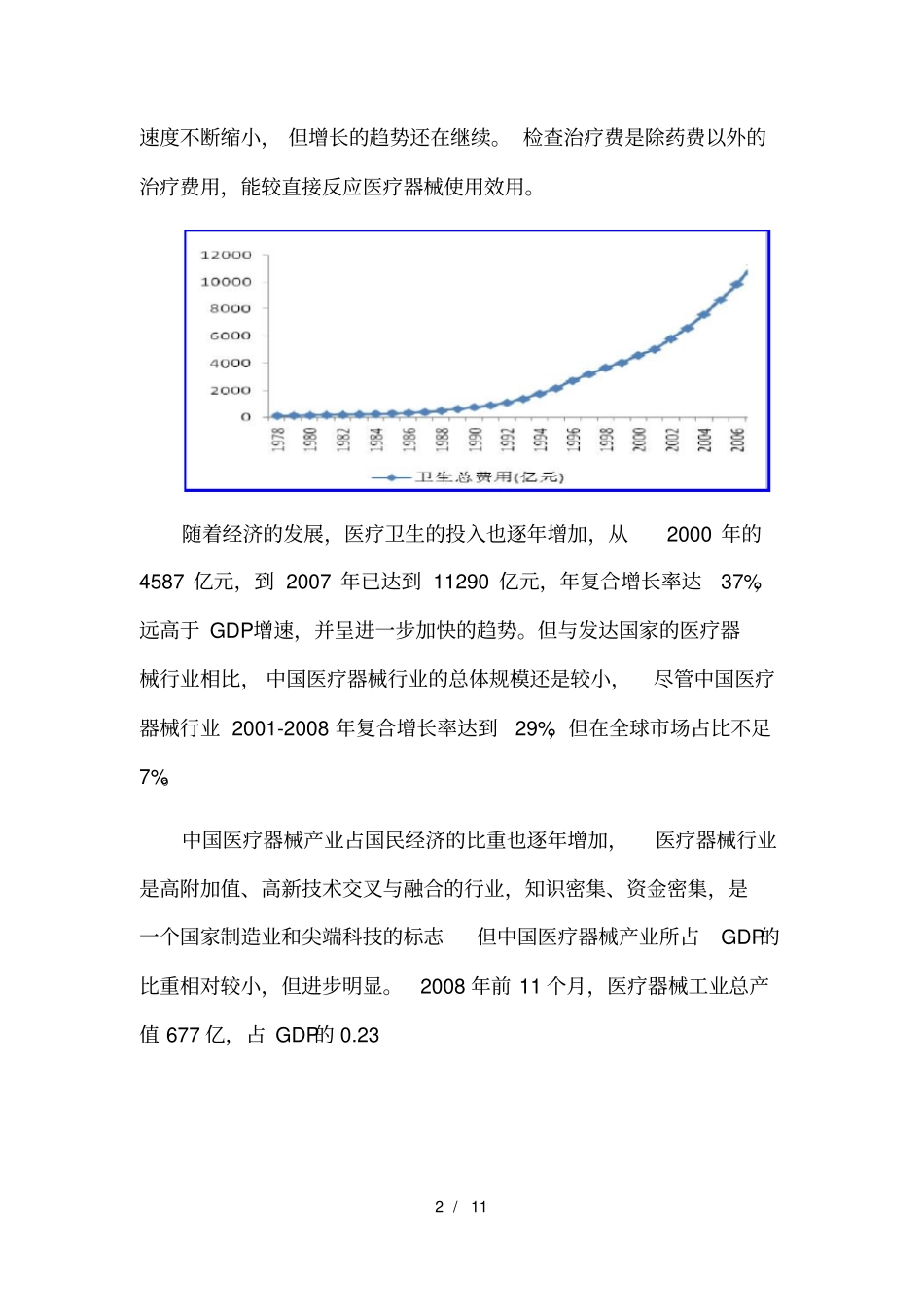

随着经济的发展,医疗卫生的投入也逐年增加,从2000年的4587亿元,到2007年已达到11290亿元,年复合增长率达37%,远高于GDP增速,并呈进一步加快的趋势

但与发达国家的医疗器械行业相比,中国医疗器械行业的总体规模还是较小,尽管中国医疗器械行业2001-2008年复合增长率达到29%,但在全球市场占比不足7%

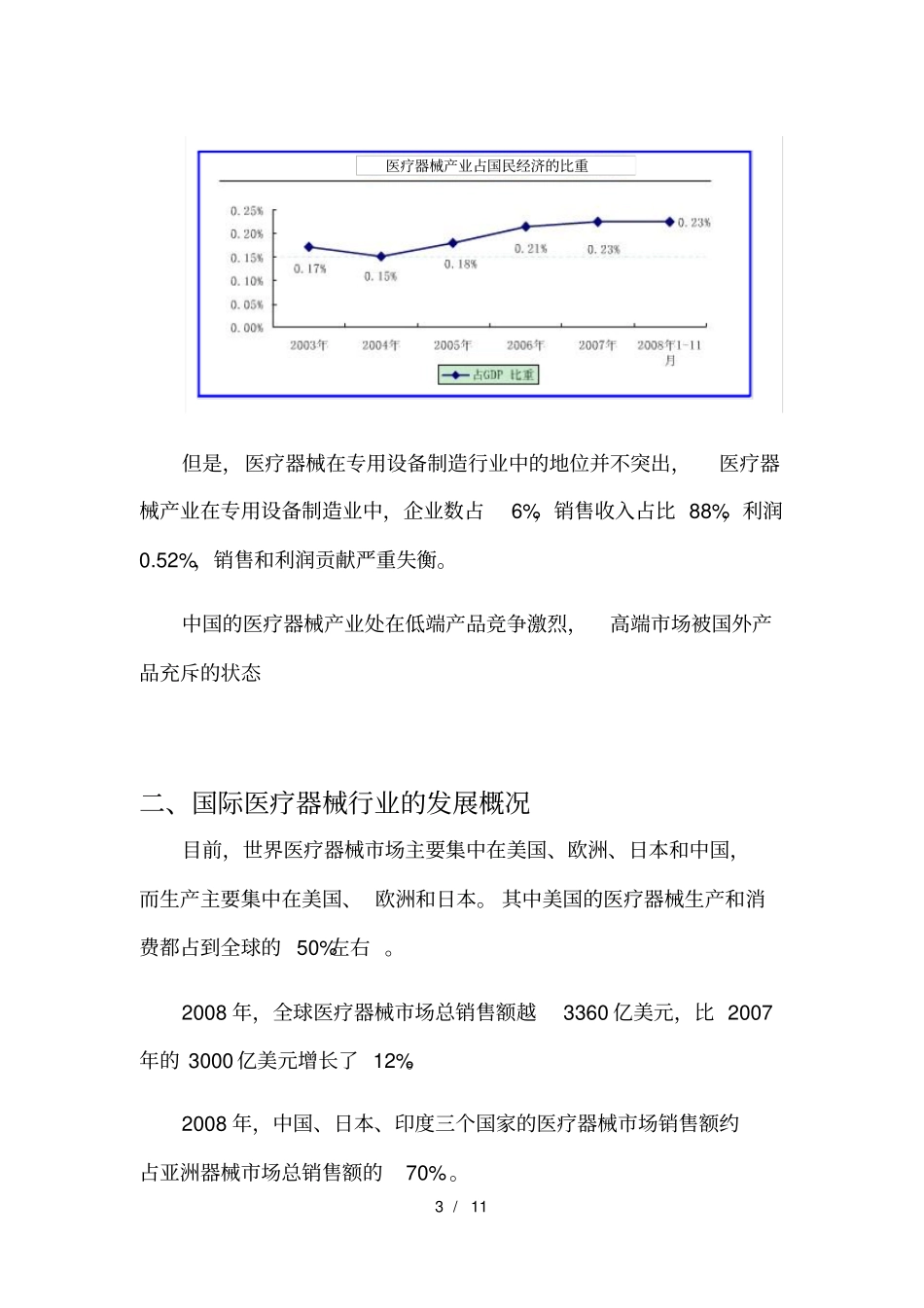

中国医疗器械产业占国民经济的比重也逐年增加,医疗器械行业是高附加值、高新技术交叉与融合的行业,知识密集、资金密集,是一个国家制造业和尖端科技的标志但中国医疗器械产业所占GDP的比重相对较小,但进步明显

2008年前11个月,医疗器械工业总产值677亿,占GDP的0

233/11但是,医疗器械在专用设备制造行业中的地位并不突出,医疗器械产业在专用设备制造业中,企业数占6%,销售收入占比88%,利润0

52%,销售和利润贡献严重失衡

中国的医疗器械产业处在低端产品竞争激烈,高端市场被国外产品充斥的状态二、国际