学习导航通过学习本课程,你将能够:•熟悉利润表的科目内容;•掌握营业收入、营业利润、利润总额、净利润等涵义;•掌握解读利润表的财务基础;•熟练运用相关财务比率指标分析利润表;•达到看懂利润表的目的

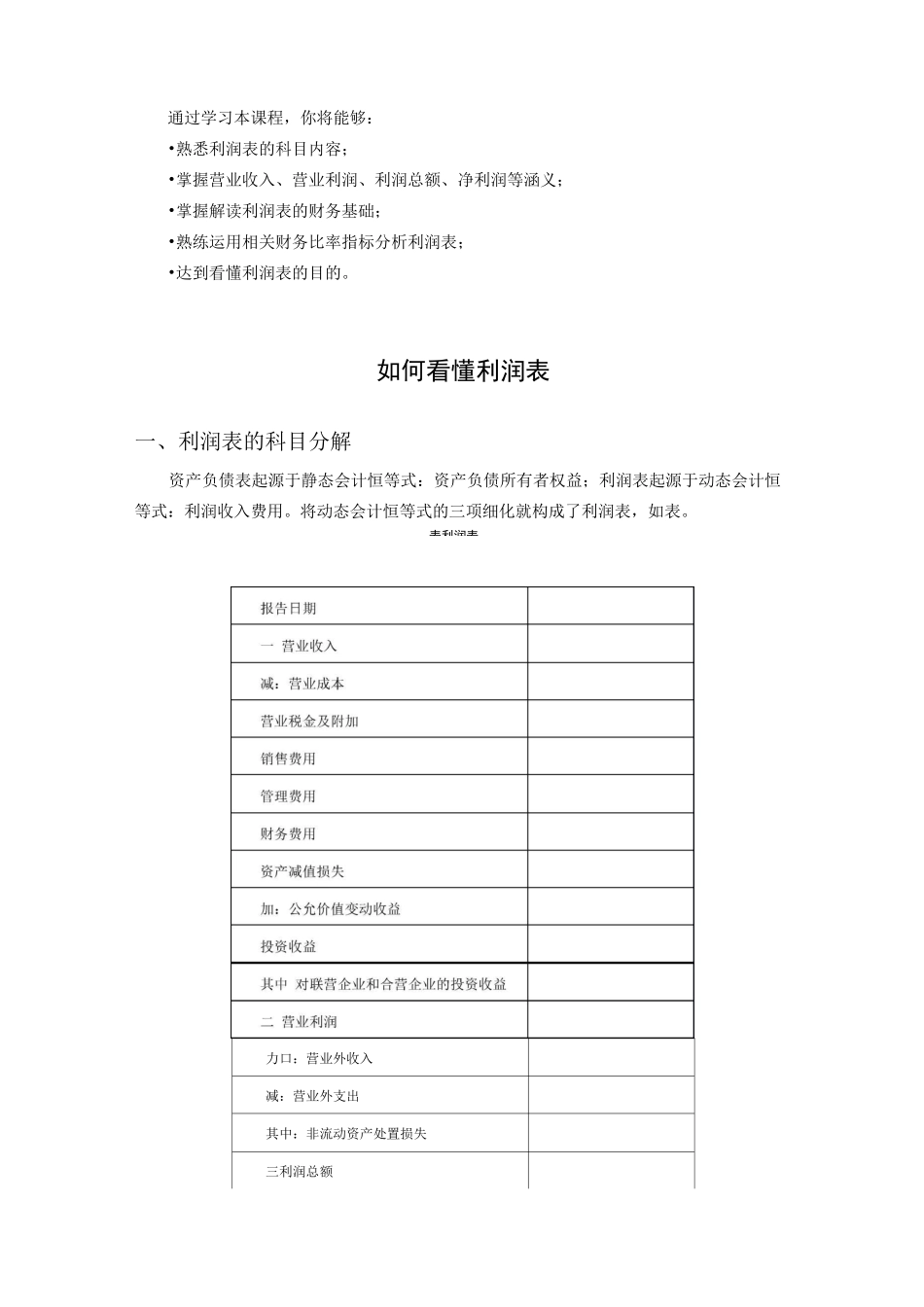

如何看懂利润表一、利润表的科目分解资产负债表起源于静态会计恒等式:资产负债所有者权益;利润表起源于动态会计恒等式:利润收入费用

将动态会计恒等式的三项细化就构成了利润表,如表

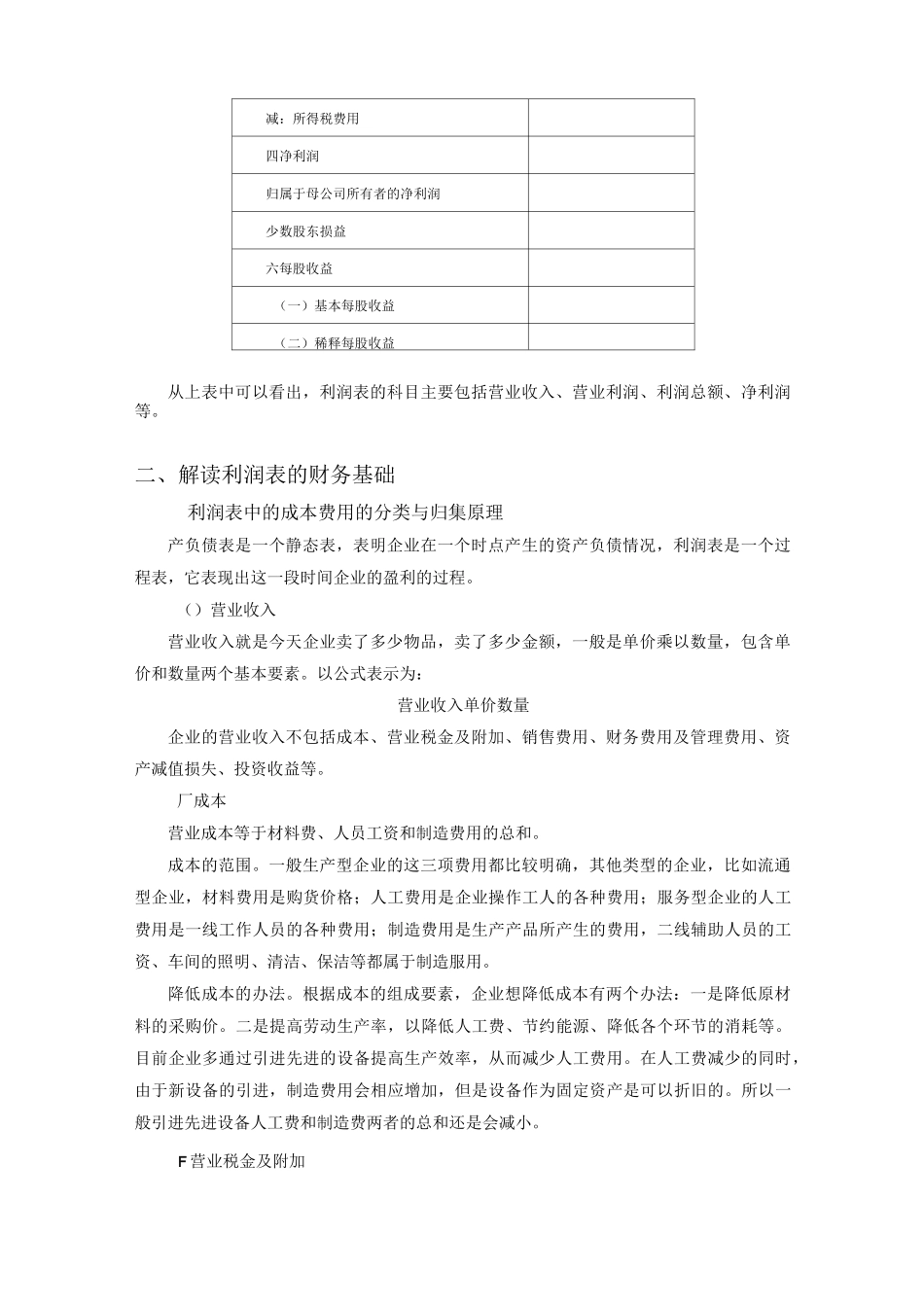

力口:营业外收入减:营业外支出其中:非流动资产处置损失三利润总额表利润表减:所得税费用四净利润归属于母公司所有者的净利润少数股东损益六每股收益(一)基本每股收益(二)稀释每股收益从上表中可以看出,利润表的科目主要包括营业收入、营业利润、利润总额、净利润等

二、解读利润表的财务基础利润表中的成本费用的分类与归集原理产负债表是一个静态表,表明企业在一个时点产生的资产负债情况,利润表是一个过程表,它表现出这一段时间企业的盈利的过程

()营业收入营业收入就是今天企业卖了多少物品,卖了多少金额,一般是单价乘以数量,包含单价和数量两个基本要素

以公式表示为:营业收入单价数量企业的营业收入不包括成本、营业税金及附加、销售费用、财务费用及管理费用、资产减值损失、投资收益等

厂成本营业成本等于材料费、人员工资和制造费用的总和

一般生产型企业的这三项费用都比较明确,其他类型的企业,比如流通型企业,材料费用是购货价格;人工费用是企业操作工人的各种费用;服务型企业的人工费用是一线工作人员的各种费用;制造费用是生产产品所产生的费用,二线辅助人员的工资、车间的照明、清洁、保洁等都属于制造服用

降低成本的办法

根据成本的组成要素,企业想降低成本有两个办法:一是降低原材料的采购价

二是提高劳动生产率,以降低人工费、节约能源、降低各个环节的消耗等

目前企业多通过引进先进的设备提高生产效率,从而减少人工费用

在人工费减少的同时,由