费用估算与控制要点一、总承包项目的费用(一)费用估算及其构成(1)公司本部费用

包括工程公司本部设计人工时、设计可控、管理工时和管理可控等费用

(2)设备材料费用

包括设备、散装材料及其直接相关费用,采购分包合同、采购管理工时和采购可控成本费用等

(3)施工费用

包括施工人工费、施工辅材和机械费以及施工相关费用等

(4)现场管理费

包括现场项目管理人员人工时费用、现场项目管理人员可控费用和现场管理相关费用等

(5)其它费用

指应列入项目费用估算的各种杂项费用,如代理人费、专利费、银行保证金、保险费、税金、公司管理费以及未可预见费用等

(二)项目费用估算的层次及作用(1)初期控制估算(ICE)

在总承包合同谈判阶段,根据可行性研究估算做出ICE,它是工程公司同业主签订总承包合同的依据

(2)批准的控制估算(IAC)

项目合同生效后,在工艺设计阶段,即应根据合同价款进行费用分解,以ICE和当时的用户变更为基础编制一版估算,此估算一旦经公司批准,将作为总承包项目整个实施期间进行费用控制的基准

(3)首次核定估算(FCE)

FCE是在基础工程设计完成时,以基础设计(或前期工作)图纸及已知的主要设备费用为基础进行编制的

该估算是详细设计阶段的费用控制基准

(4)二次核定估算(PCE)

PCE在详细工程设计完成时编制,主要用来较为准确地分析和预测项目竣工时的最终费用,为工程施工结算奠定基础

这种估算的土建、电气、仪表、管道公用工程等工程量均取自设计图纸,所有设备、材料均取自较准确的市场价格或厂商报价;施工临时设施及施工人工费用根据建厂地点的实际情况计算得出

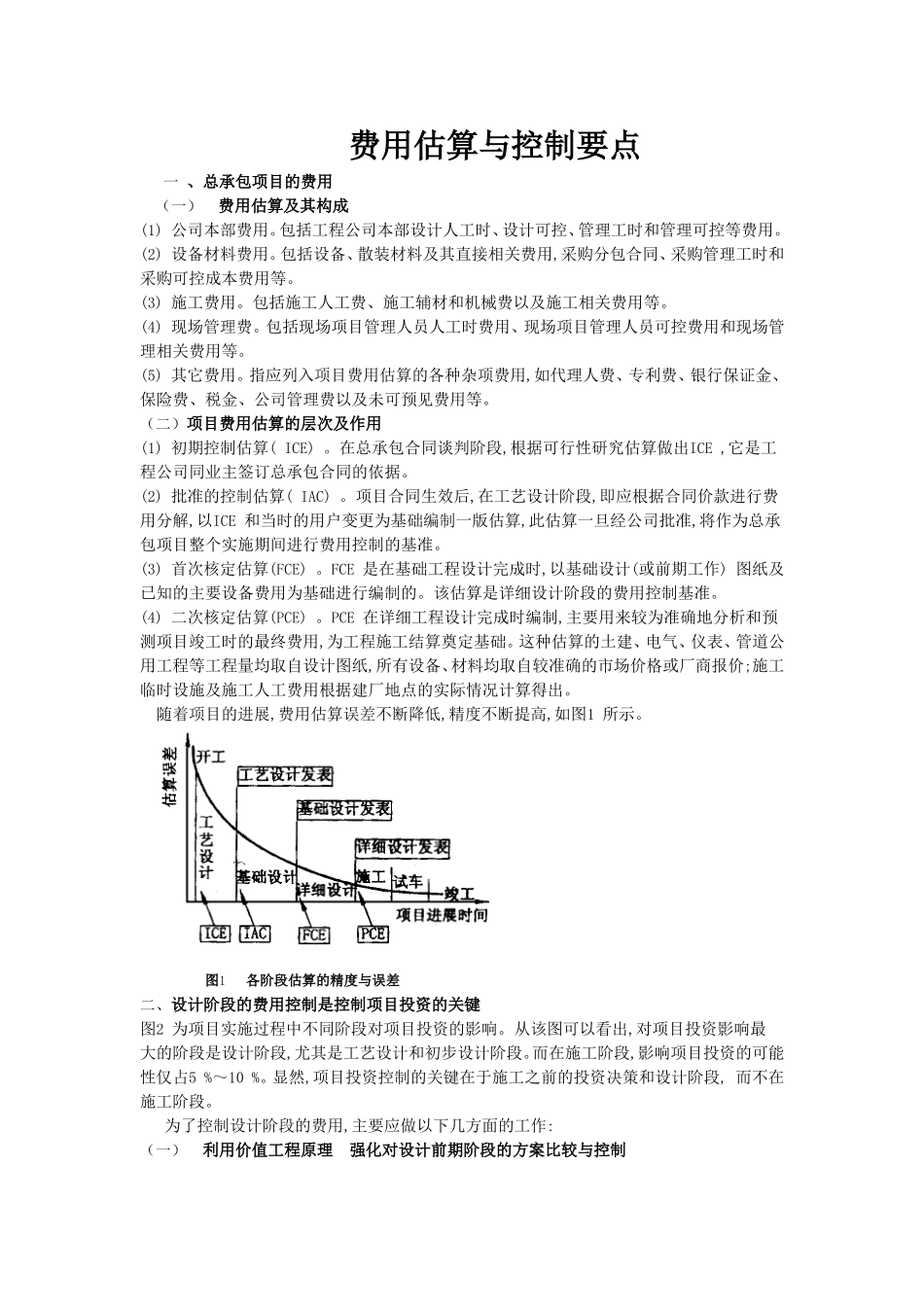

随着项目的进展,费用估算误差不断降低,精度不断提高,如图1所示

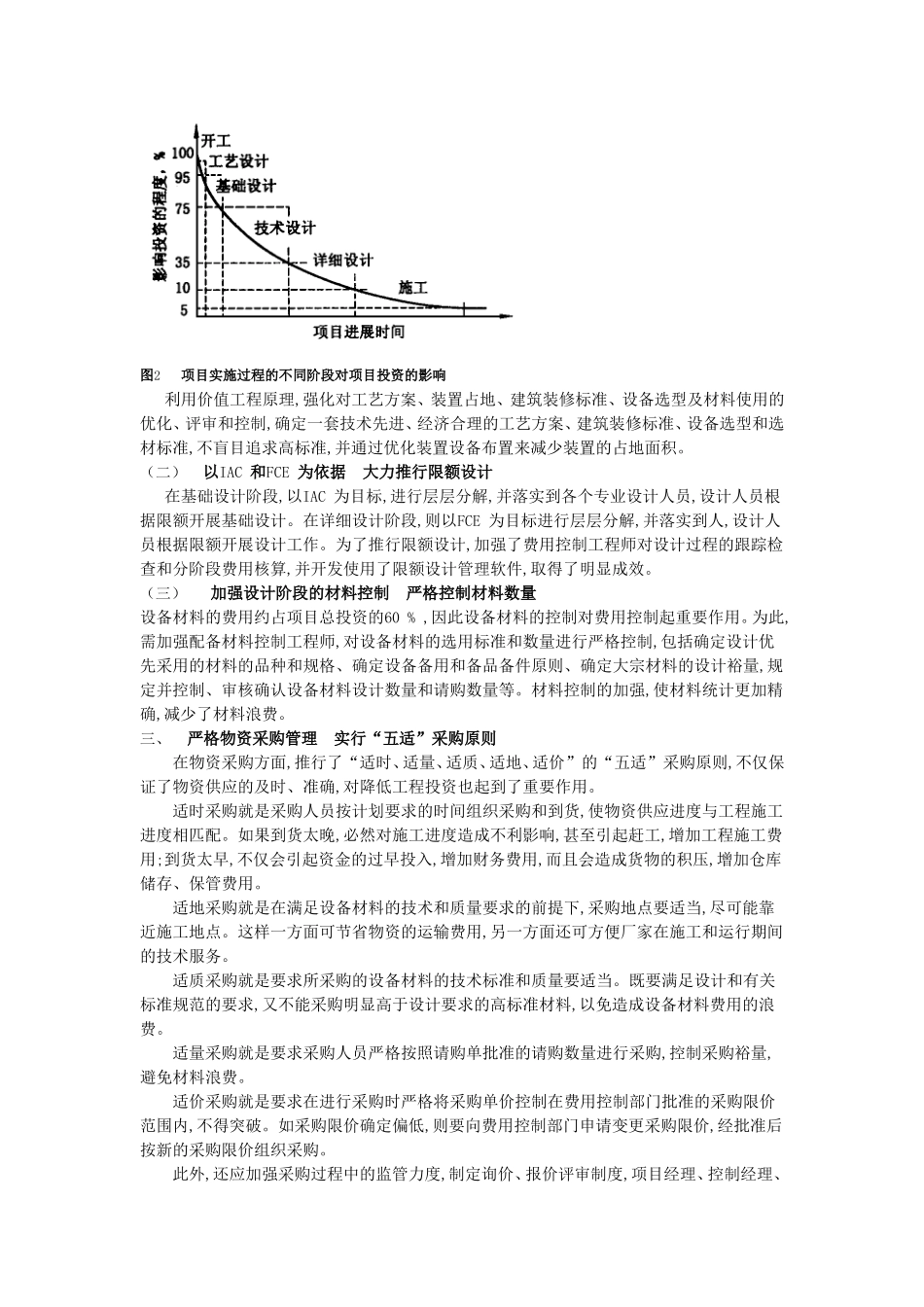

图1各阶段估算的精度与误差二、设计阶段的费用控制是控制项目投资的关键图2为项目实施过程中不同阶段对项目投资的影响

从该图可以看出,对项目投资影响最大的阶段是设计阶段,尤