1中级实务第一章总论(2分)本章基本结构框架第一节财务报告目标一、财务报告目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策

【例题•多选题】下列项目中,属于财务报告目标的是()

向财务报告使用者提供与企业财务状况有关的会计信息B

向财务报告使用者提供与企业经营成果有关的会计信息C

反映企业管理层受托责任履行情况D

满足企业内部管理需要【答案】ABC二、会计基本假设会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间和环境等所作的合理设定

会计基本假设包括会计主体、持续经营、会计分期和货币计量等四个假设

(一)会计主体会计主体,是指企业会计确认、计量和报告的空间范围

明确会计主体,才能划定会计所要处理的各项交易或事项的范围

例如:A公司的会计要反映的是A公司这个空间范围内的资金运动,而且是站在A公司的角度进行反映和描述的,则A公司就是会计主体

会计主体不同于法律主体

一般来说,法律主体就是会计主体,但会计主体不一定是法律主体

会计主体界定了会计核算的空间范围

【提示】法人是一种享有民事主体资格的组织,法律赋予它等同于自然人一样的人格,以便于其独立地行使权力并承担自身的义务

成为一个法人首先在经济上是独立的,从这个角度来说,法人一定是会计主体,但仅仅独立核算是无法足以支撑其成为法人资格的,所以,法人一定是会计主体,但会计主体不一定是法人

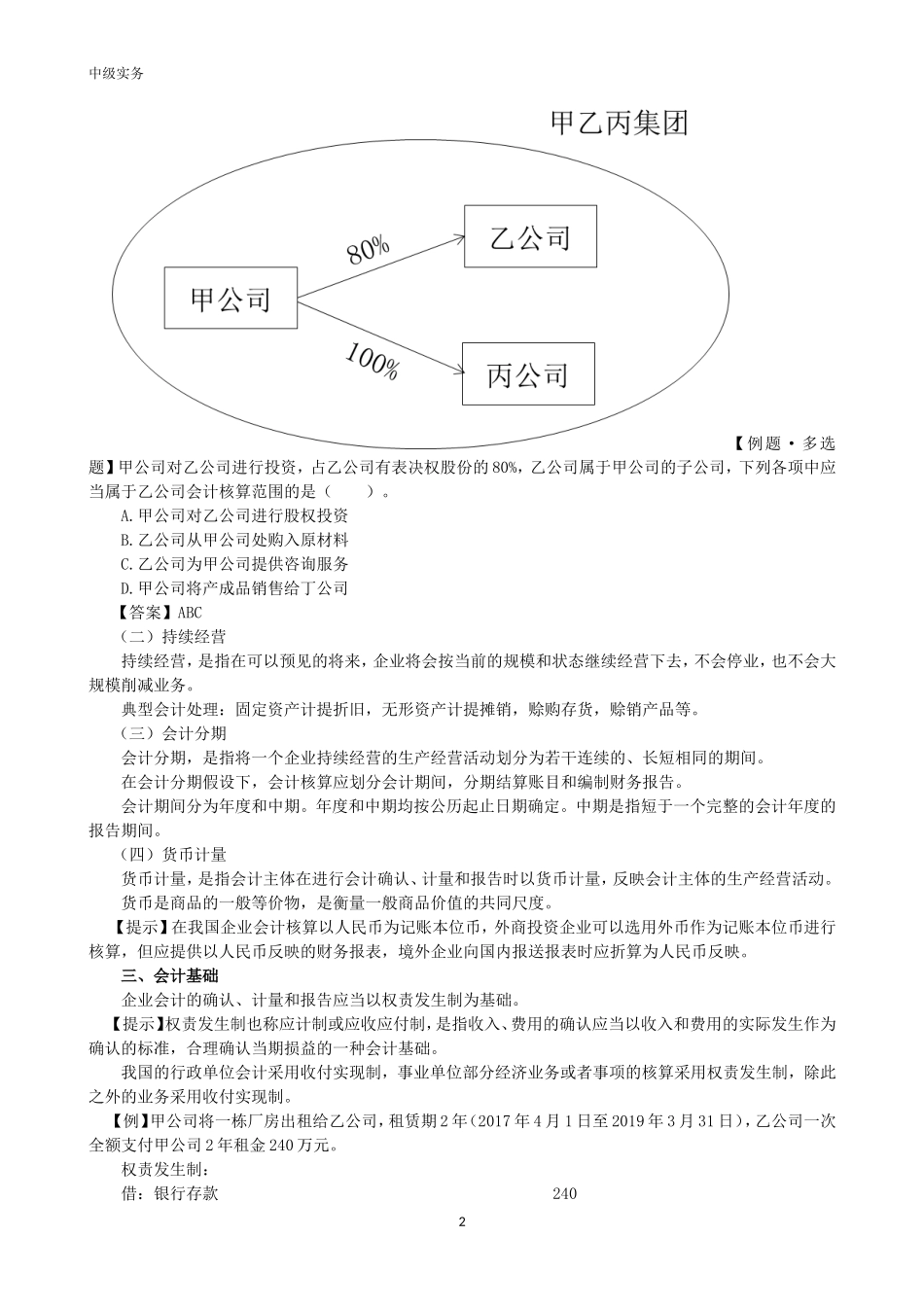

【举例】2中级实务【例题·多选题】甲公司对乙公司进行投资,占乙公司有表决权股份的80%,乙公司属于甲公司的子公司,下列各项中应当属于乙公司会计核算范围的是()

甲公司对乙公司进行股权投资B

乙公司从甲公司处购入原材料C

乙公司为甲公司提供咨询服务D

甲公司将产成品销售给丁公司【答案】ABC(二)持续经营持续经营