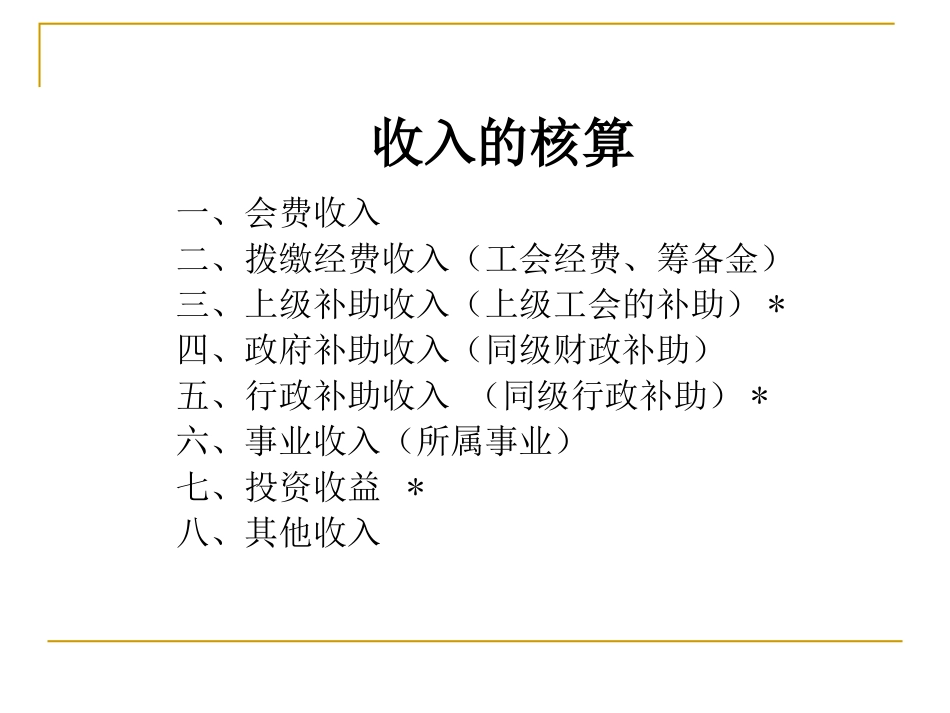

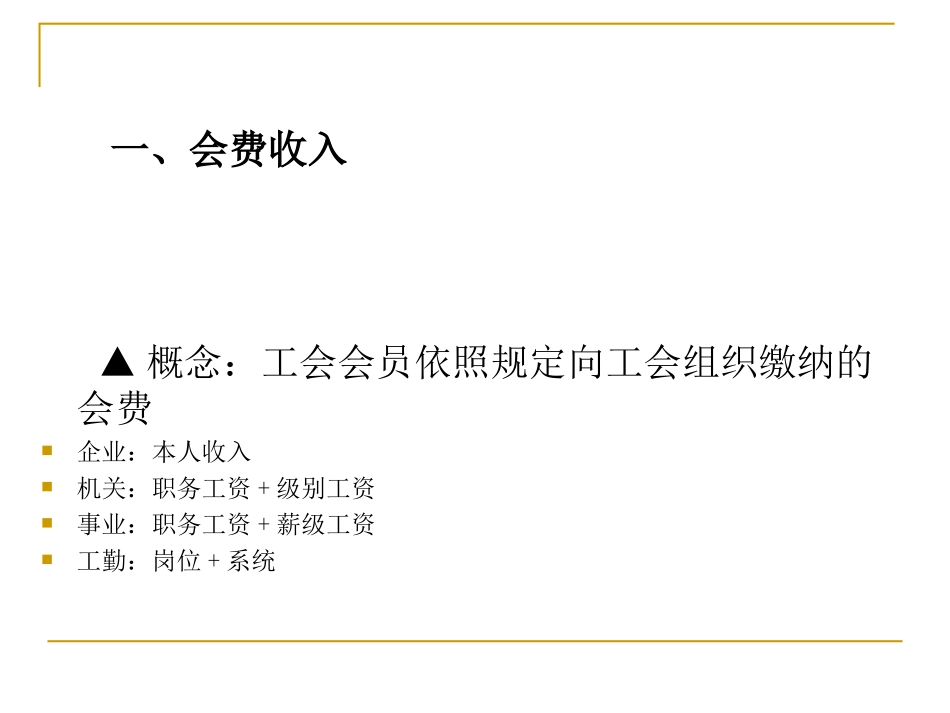

工会会计制度及账务处理讲解2010年11月一、会费收入二、拨缴经费收入(工会经费、筹备金)三、上级补助收入(上级工会的补助)*四、政府补助收入(同级财政补助)五、行政补助收入(同级行政补助)*六、事业收入(所属事业)七、投资收益*八、其他收入收入的核算▲概念:工会会员依照规定向工会组织缴纳的会费企业:本人收入机关:职务工资+级别工资事业:职务工资+薪级工资工勤:岗位+系统一、会费收入▲会费的计算:计算基数×0

5%▲政策依据:全国总工会关于收交工会会费的通知(工发〔1978〕101号)全国总工会财务部关于机关和事业单位工会会员交纳会费问题的通知(工财字1994年69号)▲账务处理:收到会员缴纳会费时:借:现金贷:会费收入将会费存入银行时:借:银行存款贷:现金二、拨缴经费收入▲概念:基层单位行政拨缴、下级工会按规定上缴及上级工会按规定转拨的工会经费中归属于本级工会的经费及建会筹备金

▲计算公式:全部职工工资总额×2%=工会经费▲政策依据:1、中华人民共和国工会法2、全国总工会财务部转发国家统计局有关工资总额规定文件的通知(工财字1990年29号)3、全国总工会财务部转发国家统计局《劳动统计指标解释》中有关“职工”和“职工工资总额及构成”的规定的通知(工财字1995年11号)4、国家税务总局关于工会经费税前扣除问题的通知(国税函2000年678号)▲账务处理:收到时:借:银行存款贷:拨缴经费收入贷:应付上级经费上缴时:借:应付上级经费贷:银行存款三、上级补助收入▲概念:本级工会收到的上级工会补助的款项

包括回拨补助、专项补助、超收补助、帮扶补助、送温暖补助、救灾补助、其他补助

▲账务处理:不跨年度的:借:银行存款贷:上级补助收入跨年度的:借:应收上级经费—应收上级补助贷:上级补助收入实际收到:借:银行存款贷:应收上级经费—应收上级补助四、政府补助收入▲概念:各级人民政府