《财务会计实训》复习资料一、根据所给资料填制原始凭证

要求:支票、发票等原始凭证的出票日期、金额大写、小写、用途等按规定填写,要求填写正确、清楚,不得涂改,如写错应划线改正1、长江公司系国有小型企业,坐落在宁波市老三区

该公司税号:200823467835101,电话83324138,开户银行:农业银行彩虹分理处,账号:931—002575487

资料:长江公司2008年6月3日,开出现金支票,从银行提取现金3000元备用

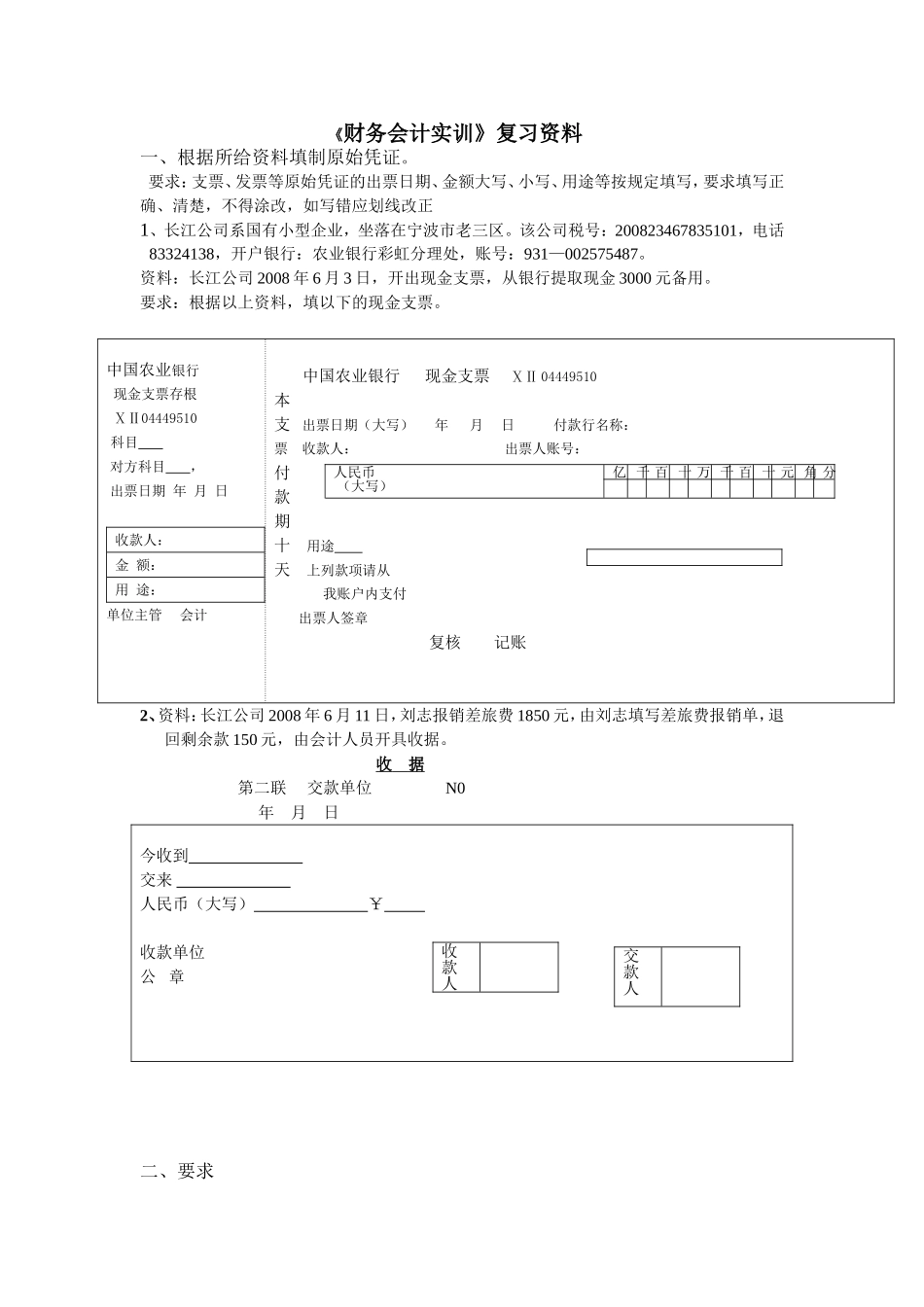

要求:根据以上资料,填以下的现金支票

中国农业银行现金支票存根ⅩⅡ04449510科目对方科目,出票日期年月日收款人:金额:用途:单位主管会计中国农业银行现金支票ⅩⅡ04449510本支出票日期(大写)年月日付款行名称:票收款人:出票人账号:付款期十用途天上列款项请从我账户内支付出票人签章复核记账2、资料:长江公司2008年6月11日,刘志报销差旅费1850元,由刘志填写差旅费报销单,退回剩余款150元,由会计人员开具收据

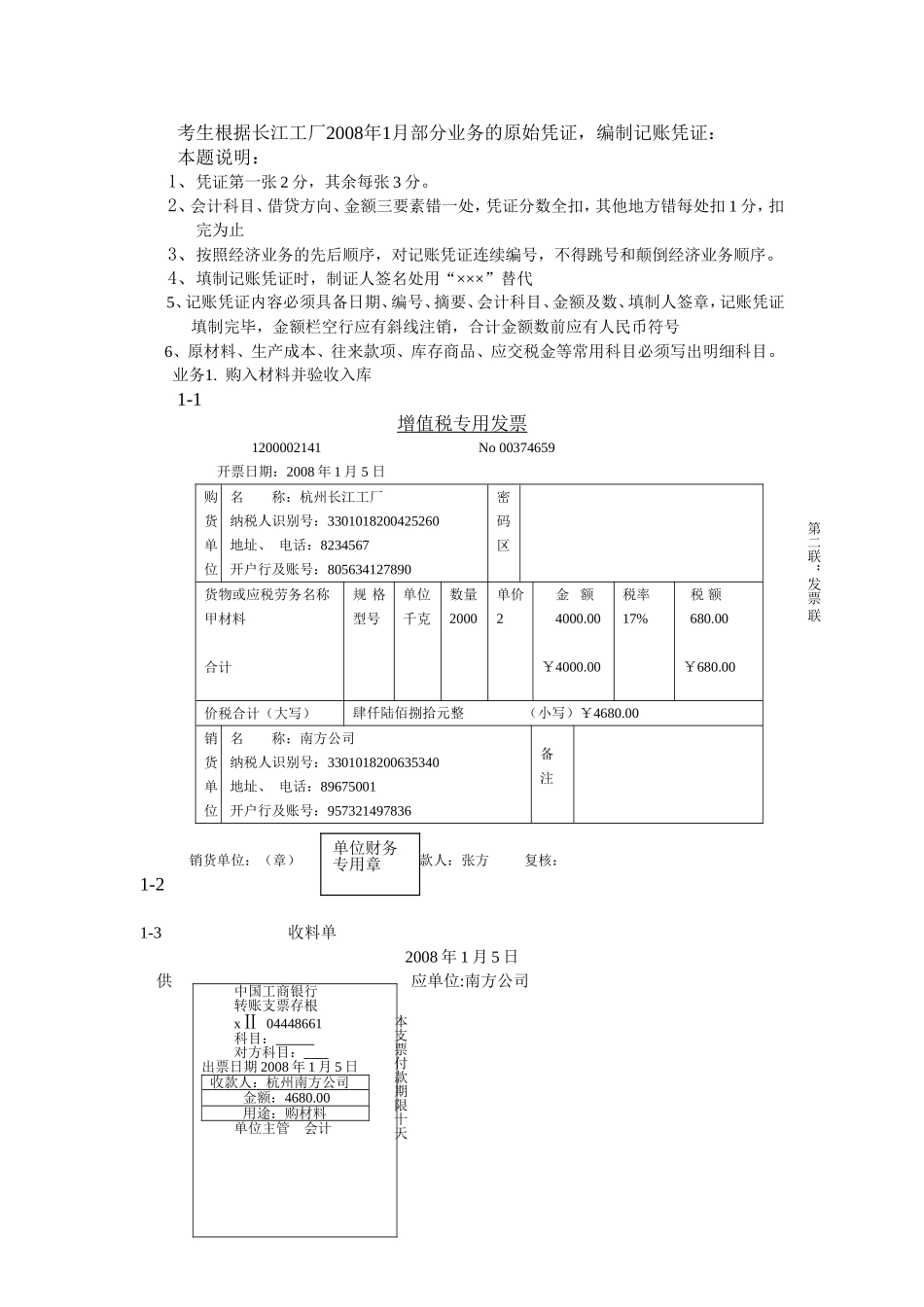

收据第二联交款单位N0年月日今收到交来人民币(大写)¥收款单位公章二、要求人民币(大写)亿千百十万千百十元角分收款人交款人考生根据长江工厂2008年1月部分业务的原始凭证,编制记账凭证:本题说明:1、凭证第一张2分,其余每张3分

2、会计科目、借贷方向、金额三要素错一处,凭证分数全扣,其他地方错每处扣1分,扣完为止3、按照经济业务的先后顺序,对记账凭证连续编号,不得跳号和颠倒经济业务顺序

4、填制记账凭证时,制证人签名处用“×××”替代5、记账凭证内容必须具备日期、编号、摘要、会计科目、金额及数、填制人签章,记账凭证填制完毕,金额栏空行应有斜线注销,合计金额数前应有人民币符号6、原材料、生产成本、往来款项、库存商品、应交税金等常用科目必须写出明细科目

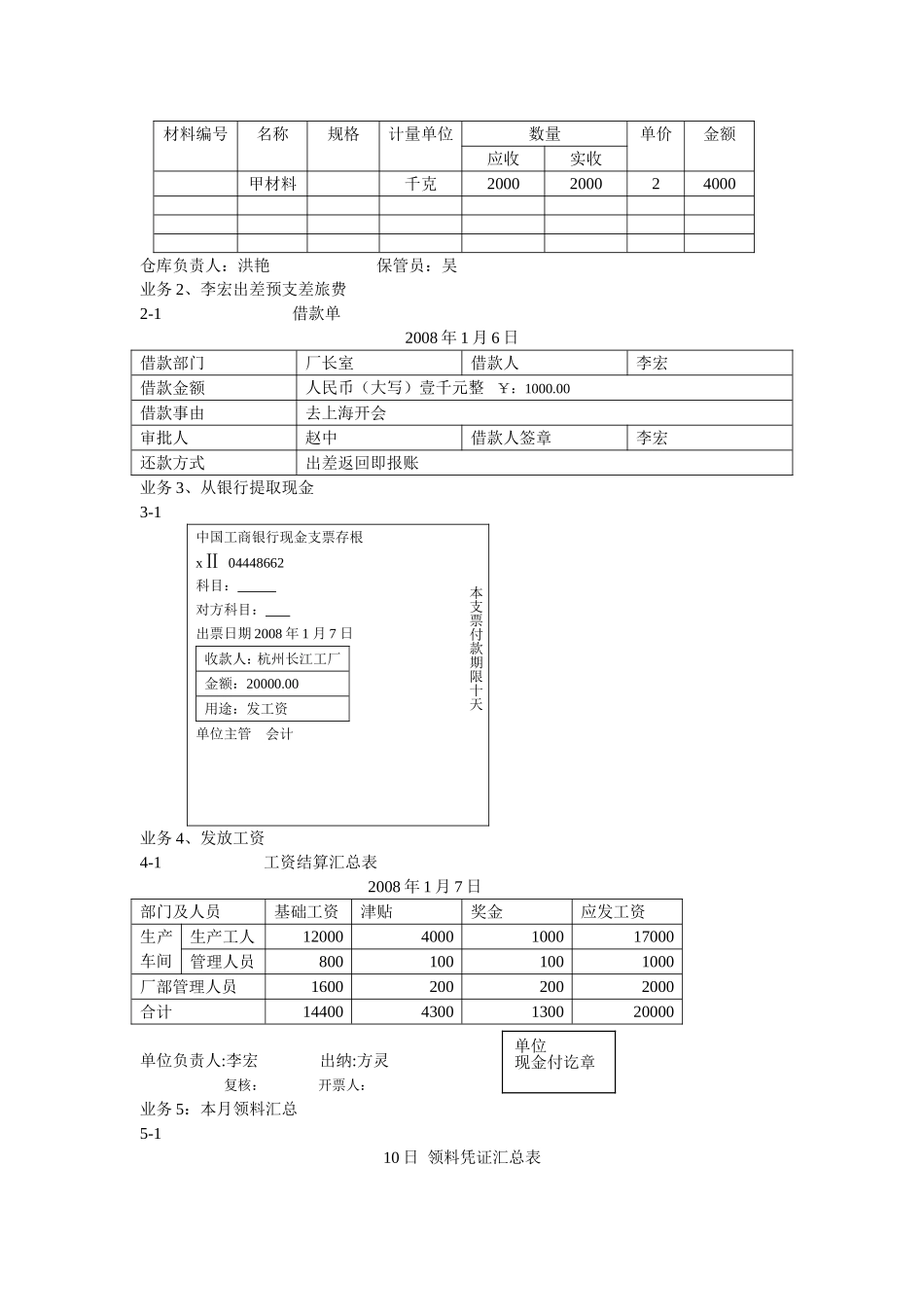

购入材料并验收入库1-1增值税专用发票1200002141No0037465