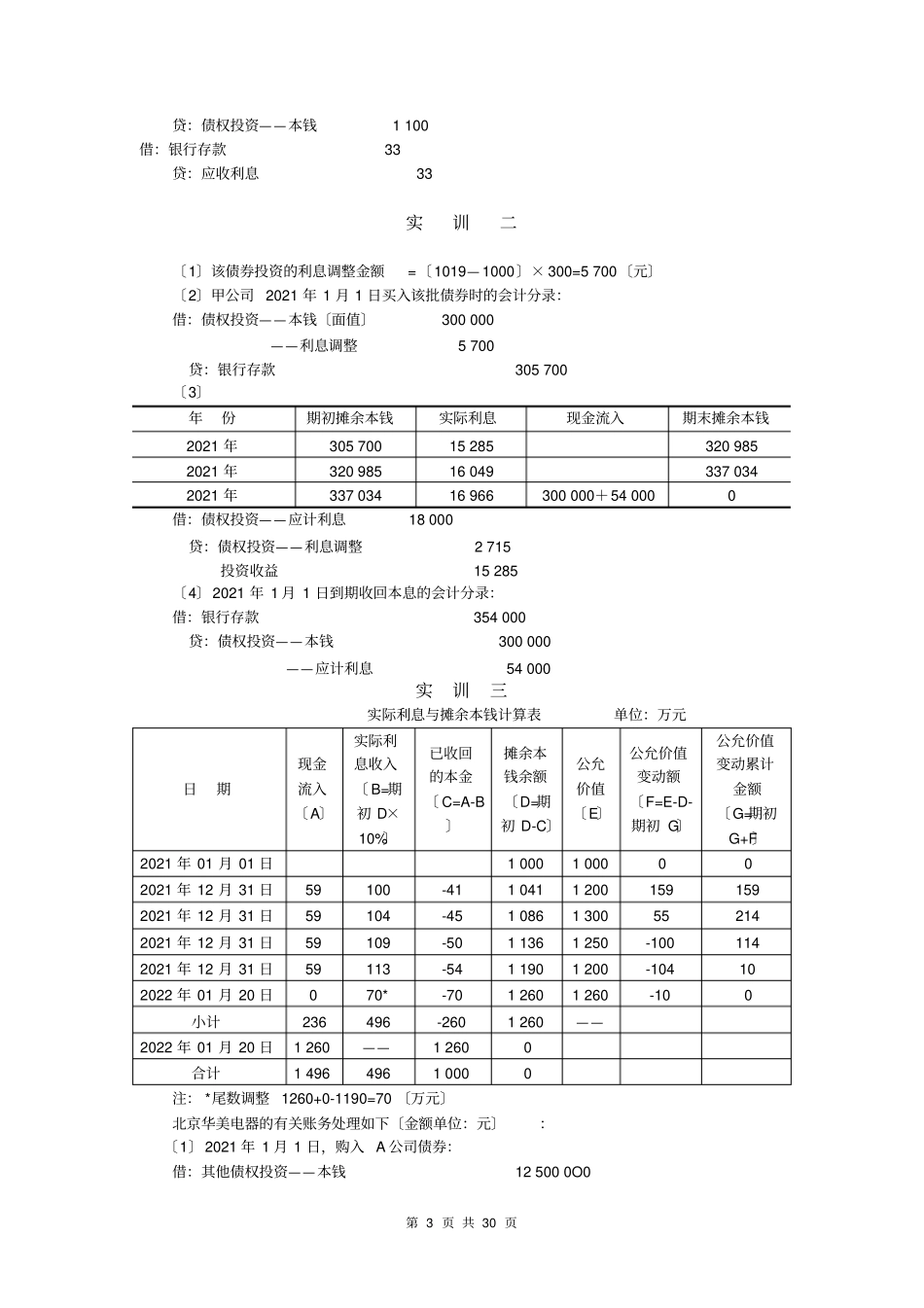

第1页共30页中级会计实务参考答案主编:丁增稳高等教育出版社第2页共30页工程一长期金融资产的核算一、单项选择题1A2C3B4C5A6B7B8A9A10D二、多项选择题1AB2ABCD3AB4ACD5AB6ACD7ABC8ABCD9ACD10ABD三、判断题1错2错3对4对5错6错7错8错9对10错实训一〔1〕2021年1月1日购置债券时:借:债权投资——本钱1100贷:银行存款961债权投资——利息调整1392021年12月31日确认投资收益:借:应收利息33〔1100×3%〕债权投资——利息调整贷:投资收益57

66〔961×6%〕〔2〕2021年收到利息和确认投资收益的分录:借:银行存款33贷:应收利息33借:应收利息33债权投资——贷:投资收益59

14〔961+24

66〕×6%〔3〕2021年收到利息和确认投资收益的分录:借:银行存款33贷:应收利息33借:应收利息33债权投资——利息调整1贷:投资收益60

71〔961+24

14〕×6%〔4〕2021年收到利息和确认投资收益的分录:借:银行存款33贷:应收利息33借:应收利息33债权投资——利息调整贷:投资收益62

37〔961+24

71〕×6%〔5〕2022年收到利息和确认投资收益的分录:借:银行存款33贷:应收利息33借:应收利息33债权投资——利息调整贷:投资收益〔6〕2023年收到本金、最后一期利息分录:借:银行存款1100第3页共30页贷:债权投资——本钱1100借:银行存款33贷:应收利息33实训二〔1〕该债券投资的利息调整金额=〔1019—1000〕×300=5700〔元〕〔2〕甲公司2021年1月1日买入该批债券时的会计分录:借:债权投资——本钱〔面值〕300000——利息调整5700贷:银行存款305700〔3〕年份期初摊余本钱实际利息现金流入期末摊余本