会计模拟实训要求:每位学生准备以下物品:1、蓝黑墨水笔各一只2、转账凭证20张、付款凭证10张、收款凭证5张、现金日记账1页、银行存款日记账1页、总分类账15页、数量金额式帐页1页、多栏式帐页2页

凭证封皮1张

3、资产负债表、利润表各一张

班级准备物品:胶水、剪刀、订书机实训资料如下:一、晋峰地板厂概况企业性质:强化地板生产企业;注册资金:300万元人民币;经营范围:主要生产经营二种型号的强化地板,分别为1#地板,2#地板;企业组织设置:行政管理部门、生产车间;法定代表人:王万定财务负责人:张天长开户行及银行账号:工行太原分行南内环支行,114601040000788;纳税登记号:140307719850199;其他情况:出纳员李瑞,制单人员郑芷,审核人员方卓

预留印鉴:二、会计核算规定晋峰地板厂会计实行集中核算

会计处理程序为记账凭证会计处理程序,其记账凭证采用专用记账凭证格式

该企业存货核算采用实际成本计价,材料、库存商品均按其品名开设明细账户进行明细核算,所有发出存货均采用全月一次加权平均法计算

成本计算采用品种法,直接材料费用按完工产品数量进行分配,制造费用按生产工人工时进行分配

所得税按全年利润并调整所得税调整项目计算,年终对所得税进行汇算清缴,并将税后全年净利润按国家相关法律及企业的章程进行分配

产品销售价格均为不含增值税价格增值税率17%,城市维护建设税税率7%,教育费附加为3%,所得税率为33%

一般盈余公积的提取比例为10%,并按净利润的20%对投资者分利

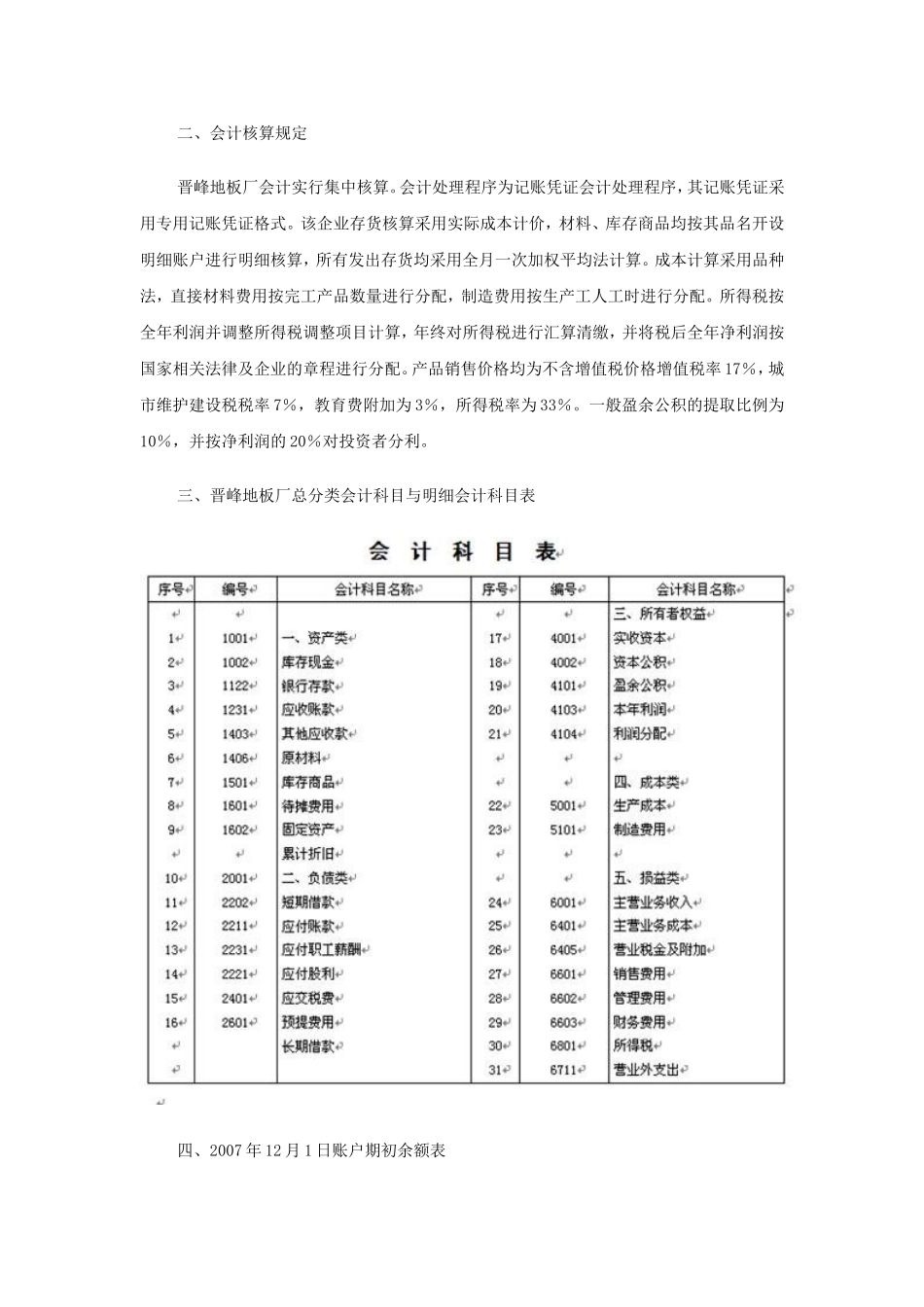

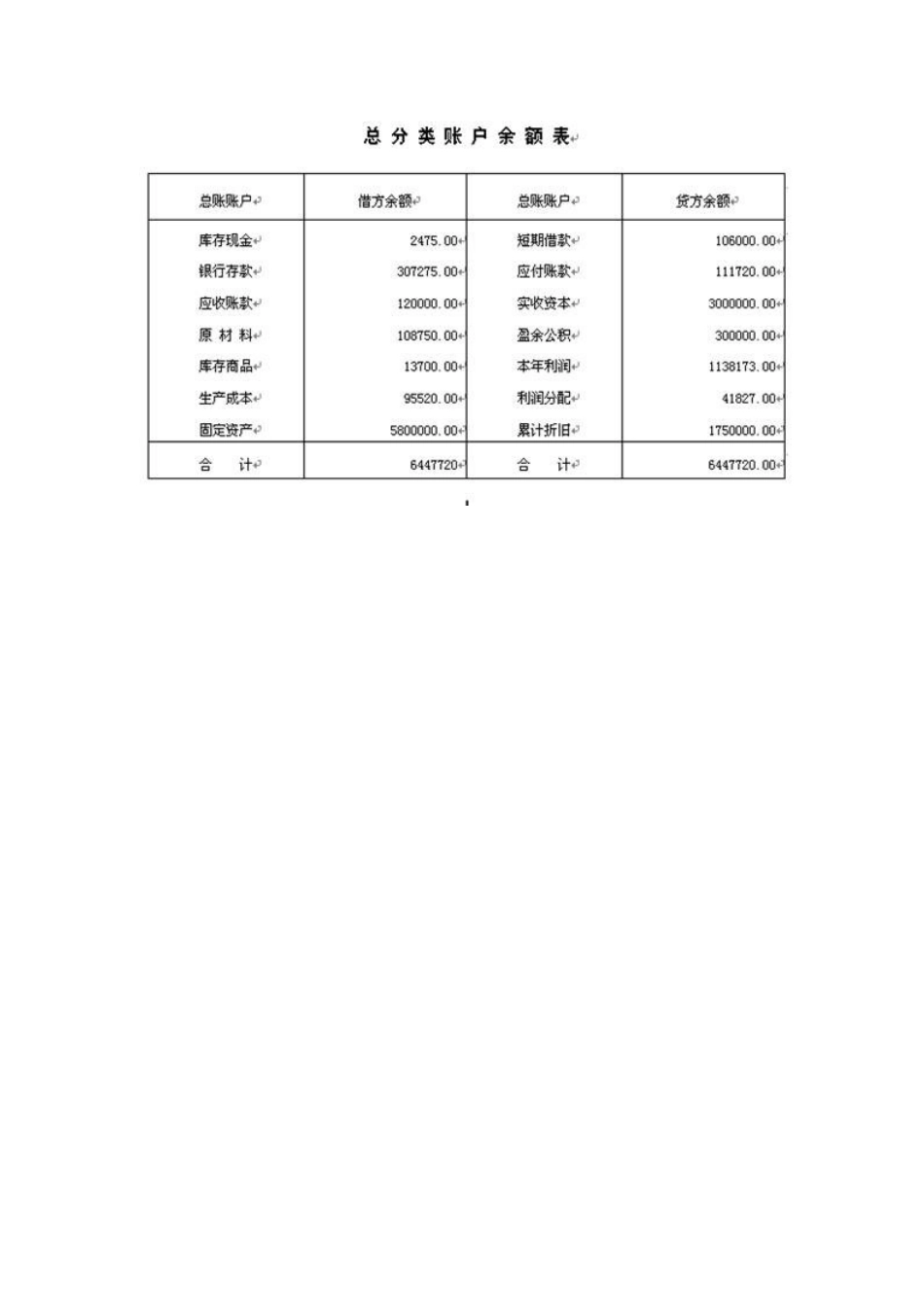

三、晋峰地板厂总分类会计科目与明细会计科目表四、2007年12月1日账户期初余额表注:在产品成本为直接材料费用

五、1-11月份损益类账户累计发生额六、晋峰地板厂2007年12月份经济业务及其所附原始凭证:1.12月2日,收到投资者云海公司投入资本金100万元,验资并办理增资手续

有关原始凭证见表2-