第一章总论本章内容是会计准则中的基本准则,对全书后续章节具有统驭作用

本章应关注的主要内容:(1)财务报告目标;(2)会计信息质量要求中的可靠性、可比性、实质重于形式和谨慎性等;(3)会计要素中的资产、收入、费用、利得和损失等

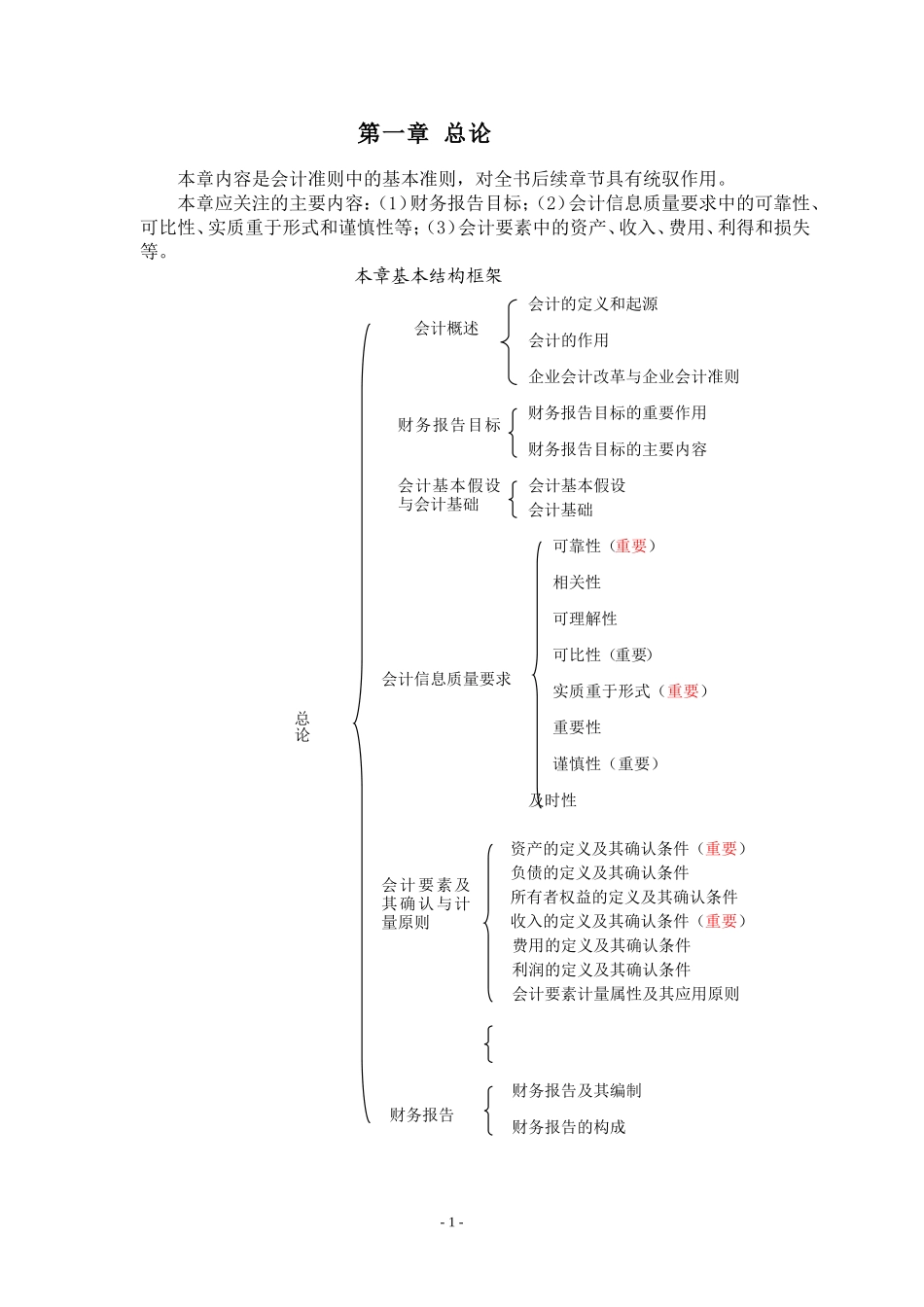

本章基本结构框架-1-会计概述财务报告目标的重要作用会计的作用企业会计改革与企业会计准则财务报告目标财务报告目标的主要内容会计基本假设会计基本假设与会计基础相关性可理解性可比性(重要)实质重于形式(重要)及时性重要性谨慎性(重要)会计信息质量要求会计的定义和起源会计要素及其确认与计量原则资产的定义及其确认条件(重要)负债的定义及其确认条件会计基础可靠性(重要)财务报告所有者权益的定义及其确认条件收入的定义及其确认条件(重要)费用的定义及其确认条件利润的定义及其确认条件会计要素计量属性及其应用原则财务报告及其编制财务报告的构成总论第一节会计概述会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作

我国企业会计准则体系由基本准则、具体准则、会计准则应用指南和解释公告等组成

2007年12月6日,内地与香港实现了两地会计准则的等效,2008年11月14日,欧盟认可中国会计准则与国际财务报告准则实现了等效

第二节财务报告的目标财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策

注意:(1)财务报告目标不再是满足国家宏观经济管理的需要

(2)财务报告使用者主要包括投资者、债权人、政府及其有关部门和社会公众等

【例·单选题】下列项目中,不属于财务报告目标的主要内容的是()

向财务报告使用者提供与企业财务状况有关的会计信息B

向财务报告使用者提供与企业经营成果有关的会计信息C

反映企业管理层受托责任履行情况D

反映国家宏观经济管理的需要【答