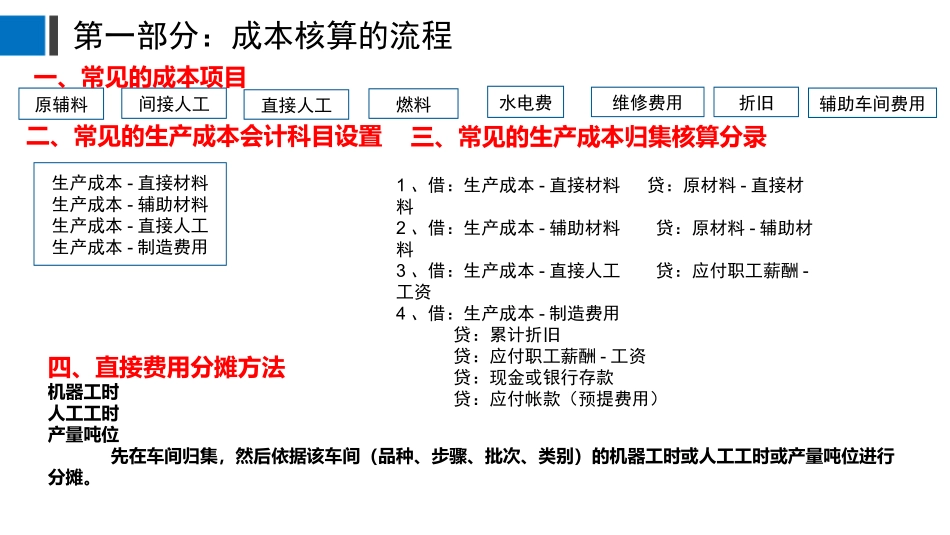

工业企业账套(一)2016年9月25日第一部分:成本核算的流程原辅料燃料维修费用直接人工间接人工折旧水电费辅助车间费用一、常见的成本项目二、常见的生产成本会计科目设置生产成本-直接材料生产成本-辅助材料生产成本-直接人工生产成本-制造费用三、常见的生产成本归集核算分录1、借:生产成本-直接材料贷:原材料-直接材料2、借:生产成本-辅助材料贷:原材料-辅助材料3、借:生产成本-直接人工贷:应付职工薪酬-工资4、借:生产成本-制造费用贷:累计折旧贷:应付职工薪酬-工资贷:现金或银行存款贷:应付帐款(预提费用)四、直接费用分摊方法机器工时人工工时产量吨位先在车间归集,然后依据该车间(品种、步骤、批次、类别)的机器工时或人工工时或产量吨位进行分摊

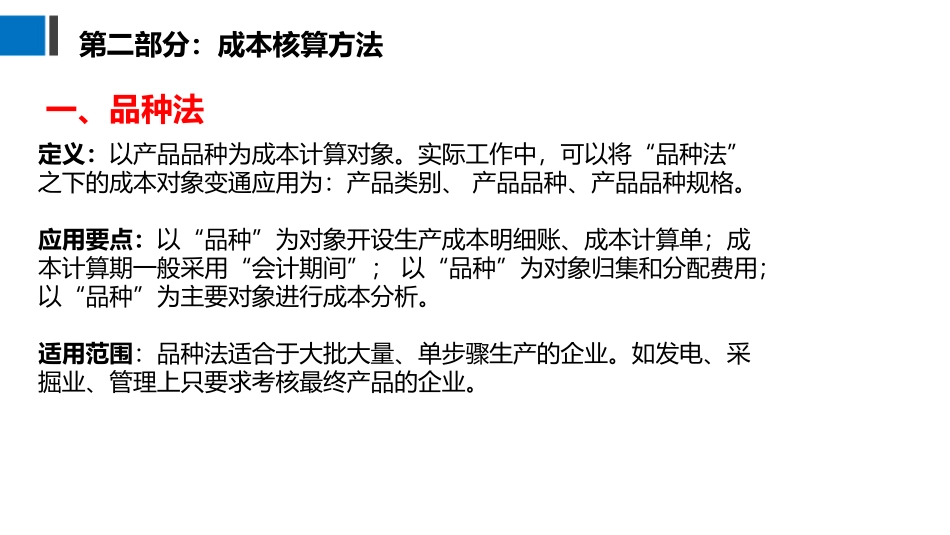

一、品种法定义:以产品品种为成本计算对象

实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、产品品种、产品品种规格

应用要点:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”;以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析

适用范围:品种法适合于大批大量、单步骤生产的企业

如发电、采掘业、管理上只要求考核最终产品的企业

第二部分:成本核算方法二、分批法定义:以产品批别作为成本计算对象的一种成本计算方法

产品的“批”,在实际工作中,有“批号、批次”的定义

计算要点:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单

成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配

适用范围:单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法”定义:以产品生产步骤作为成本计算对象,计算成本的一种方法

实际工作中,可以将以下定义为“步”:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心等

计算要点:按照“步”作为成本计算