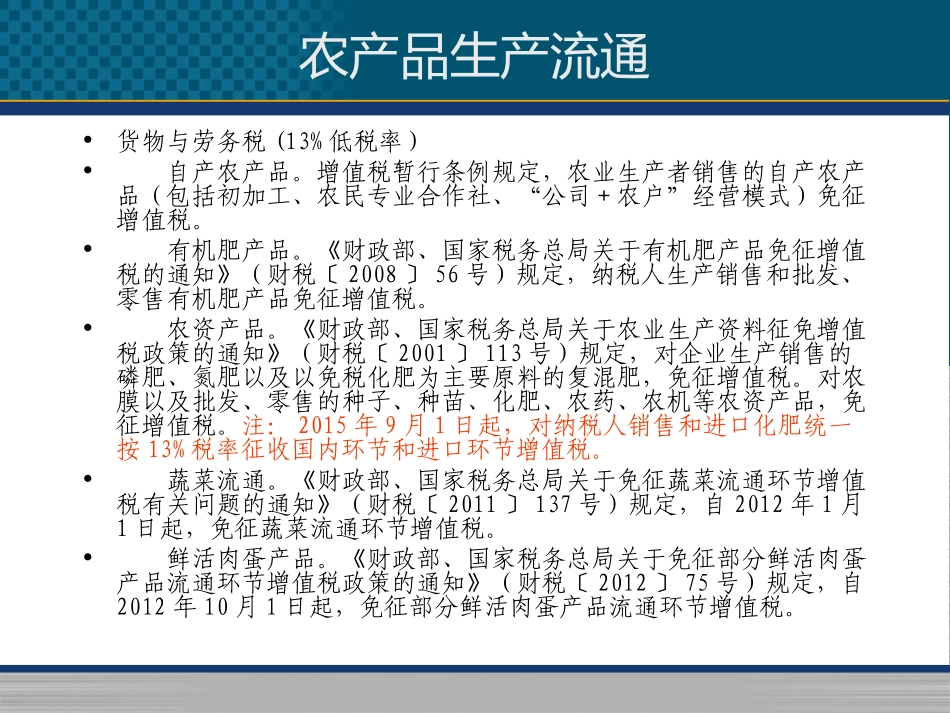

涉农企业税收风险防范涉农税收优惠政策农产品生产流通农业科技创新农村金融农产品生产流通•货物与劳务税(13%低税率)•自产农产品

增值税暂行条例规定,农业生产者销售的自产农产品(包括初加工、农民专业合作社、“公司+农户”经营模式)免征增值税

•有机肥产品

《财政部、国家税务总局关于有机肥产品免征增值税的通知》(财税〔2008〕56号)规定,纳税人生产销售和批发、零售有机肥产品免征增值税

《财政部、国家税务总局关于农业生产资料征免增值税政策的通知》(财税〔2001〕113号)规定,对企业生产销售的磷肥、氮肥以及以免税化肥为主要原料的复混肥,免征增值税

对农膜以及批发、零售的种子、种苗、化肥、农药、农机等农资产品,免征增值税

注:2015年9月1日起,对纳税人销售和进口化肥统一按13%税率征收国内环节和进口环节增值税

《财政部、国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)规定,自2012年1月1日起,免征蔬菜流通环节增值税

•鲜活肉蛋产品

《财政部、国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号)规定,自2012年10月1日起,免征部分鲜活肉蛋产品流通环节增值税

农产品生产流通•增值税一般纳税人购进农产品,除取得增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证(对外支付代扣代缴)外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额

•企业所得税•减免税

《财政部、国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税〔2008〕149号)规定了农产品生产加工免征或减征企业所得税的范围

《财政部、国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税〔2011〕26号)进一步扩大并细化了部分农产品初