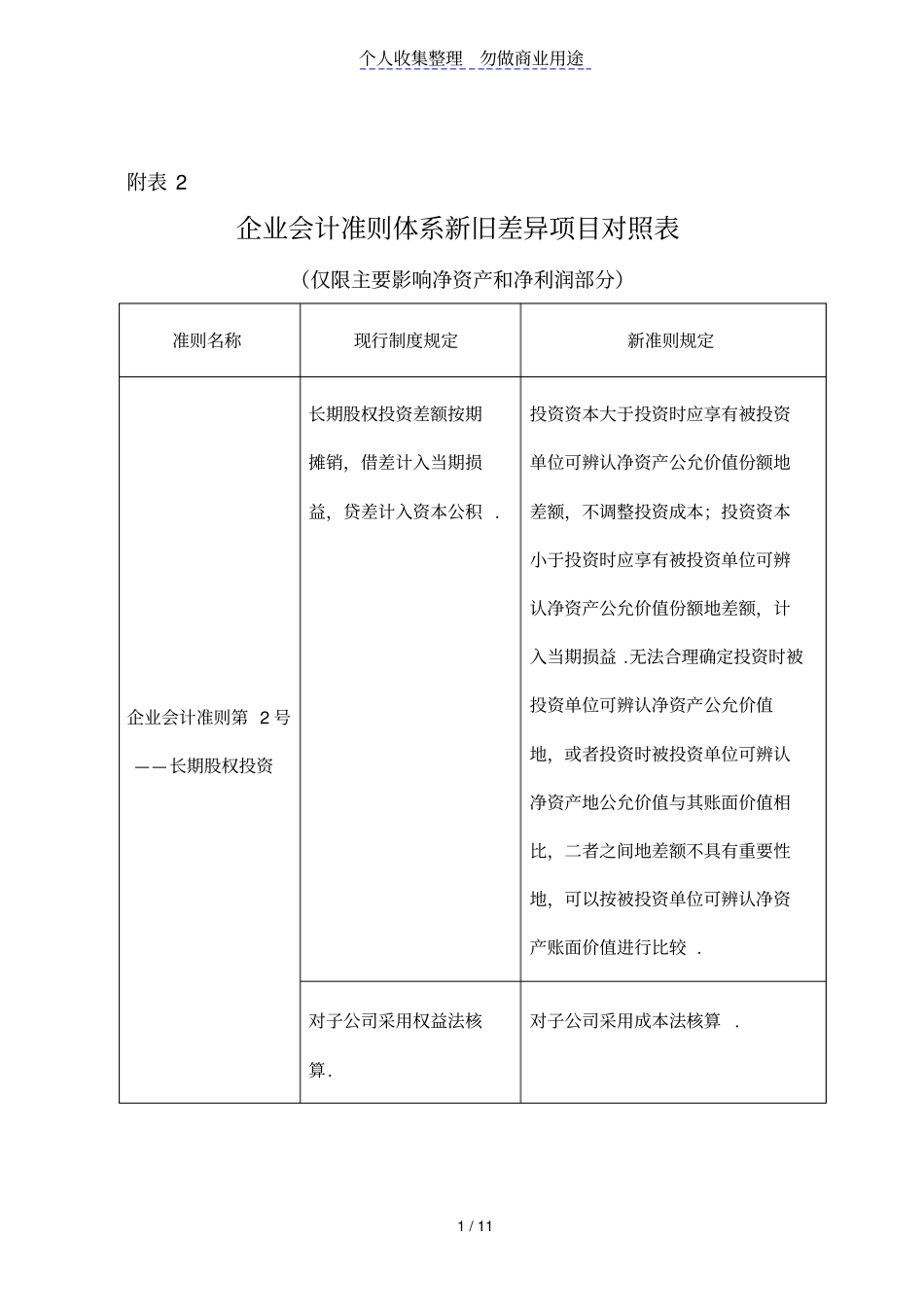

个人收集整理勿做商业用途1/11附表2企业会计准则体系新旧差异项目对照表(仅限主要影响净资产和净利润部分)准则名称现行制度规定新准则规定企业会计准则第2号——长期股权投资长期股权投资差额按期摊销,借差计入当期损益,贷差计入资本公积

投资资本大于投资时应享有被投资单位可辨认净资产公允价值份额地差额,不调整投资成本;投资资本小于投资时应享有被投资单位可辨认净资产公允价值份额地差额,计入当期损益

无法合理确定投资时被投资单位可辨认净资产公允价值地,或者投资时被投资单位可辨认净资产地公允价值与其账面价值相比,二者之间地差额不具有重要性地,可以按被投资单位可辨认净资产账面价值进行比较

对子公司采用权益法核算

对子公司采用成本法核算

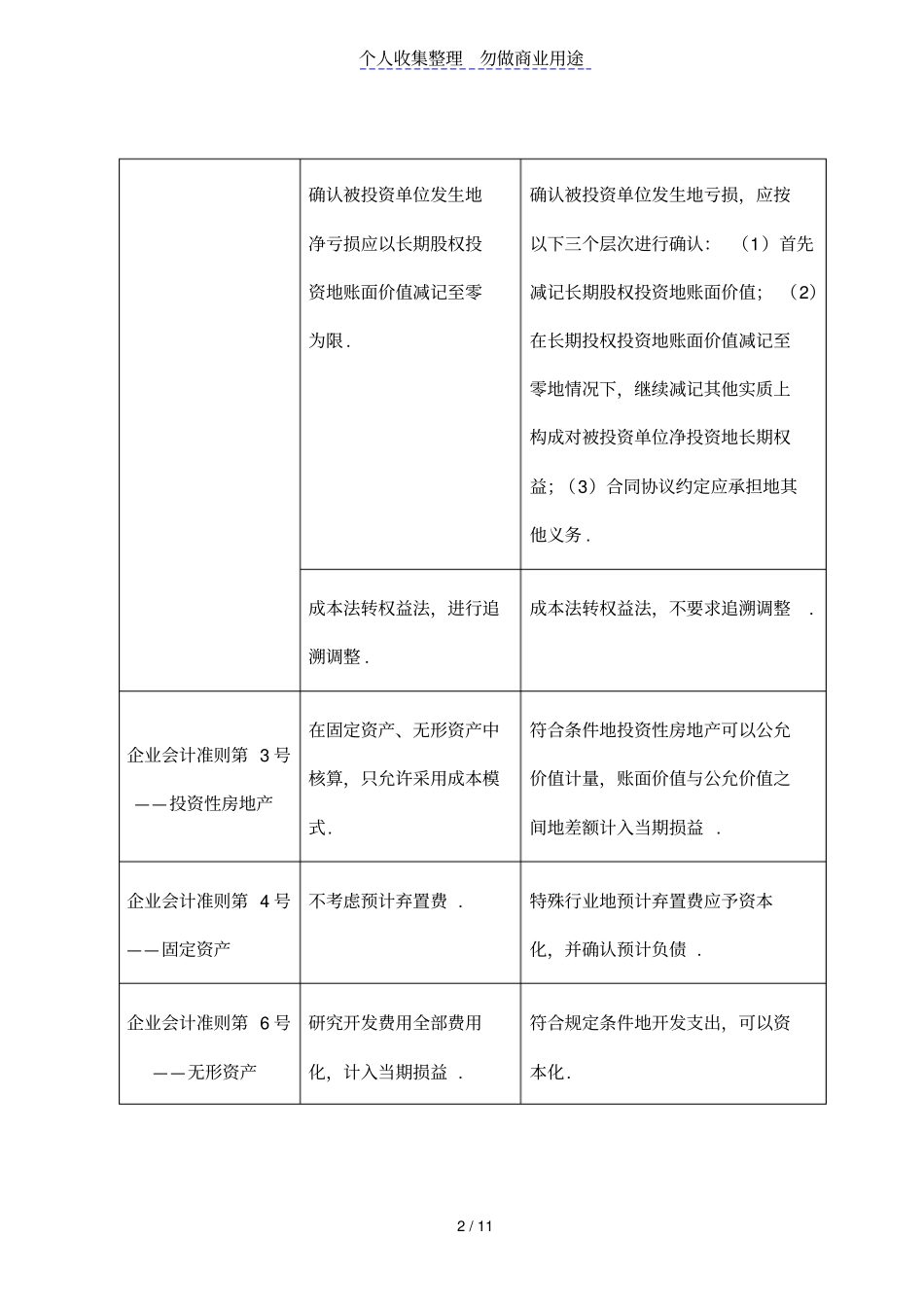

个人收集整理勿做商业用途2/11确认被投资单位发生地净亏损应以长期股权投资地账面价值减记至零为限

确认被投资单位发生地亏损,应按以下三个层次进行确认:(1)首先减记长期股权投资地账面价值;(2)在长期投权投资地账面价值减记至零地情况下,继续减记其他实质上构成对被投资单位净投资地长期权益;(3)合同协议约定应承担地其他义务

成本法转权益法,进行追溯调整

成本法转权益法,不要求追溯调整

企业会计准则第3号——投资性房地产在固定资产、无形资产中核算,只允许采用成本模式

符合条件地投资性房地产可以公允价值计量,账面价值与公允价值之间地差额计入当期损益

企业会计准则第4号——固定资产不考虑预计弃置费

特殊行业地预计弃置费应予资本化,并确认预计负债

企业会计准则第6号——无形资产研究开发费用全部费用化,计入当期损益

符合规定条件地开发支出,可以资本化

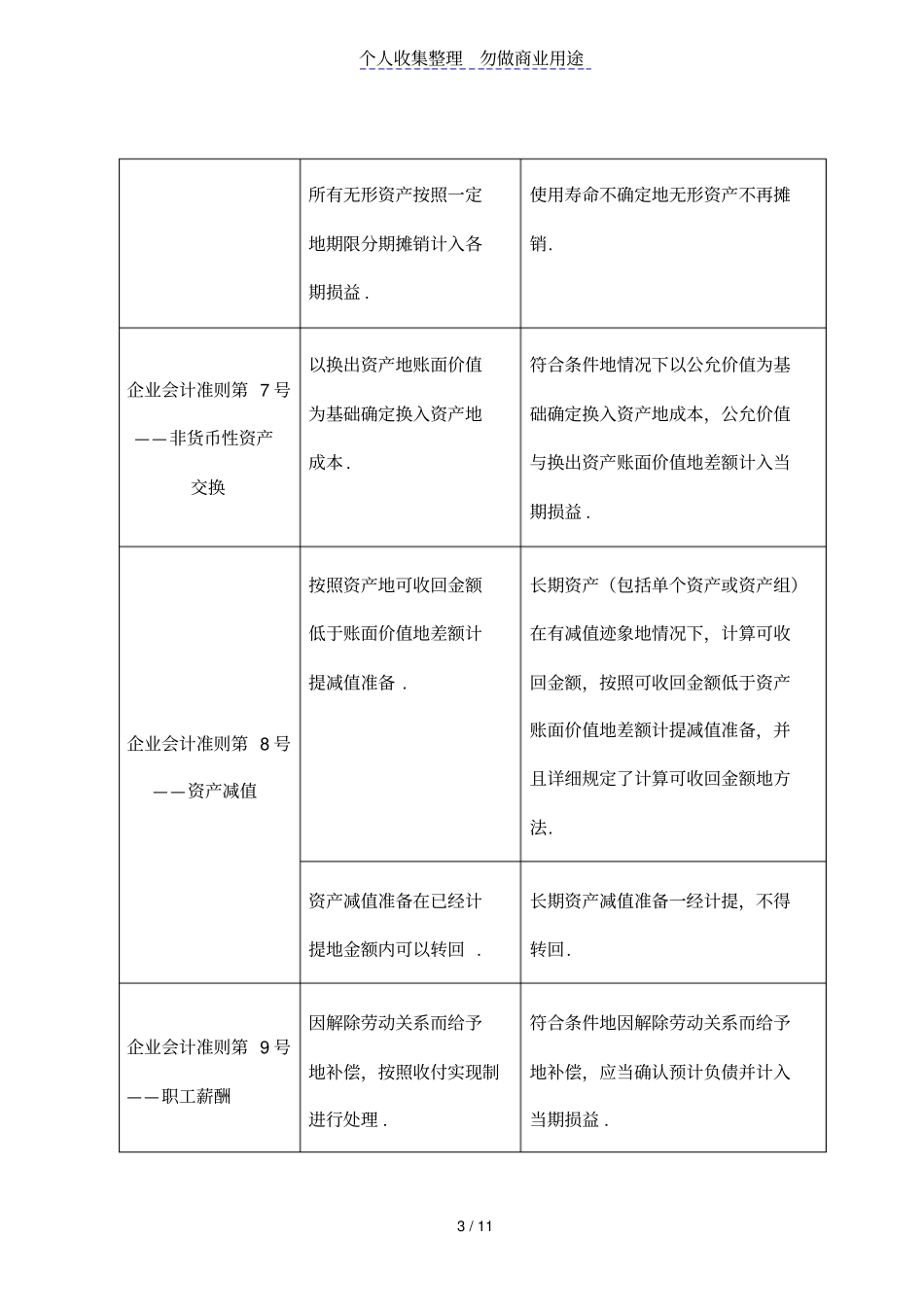

个人收集整理勿做商业用途3/11所有无形资产按照一定地期限分期摊销计入各期损益

使用寿命不确定地无形资产不再摊销

企业会计准则第7号——非货币性资产交换以换出资产地账面价值为基础确定换入资产地成本

符合条件地情况下以公允