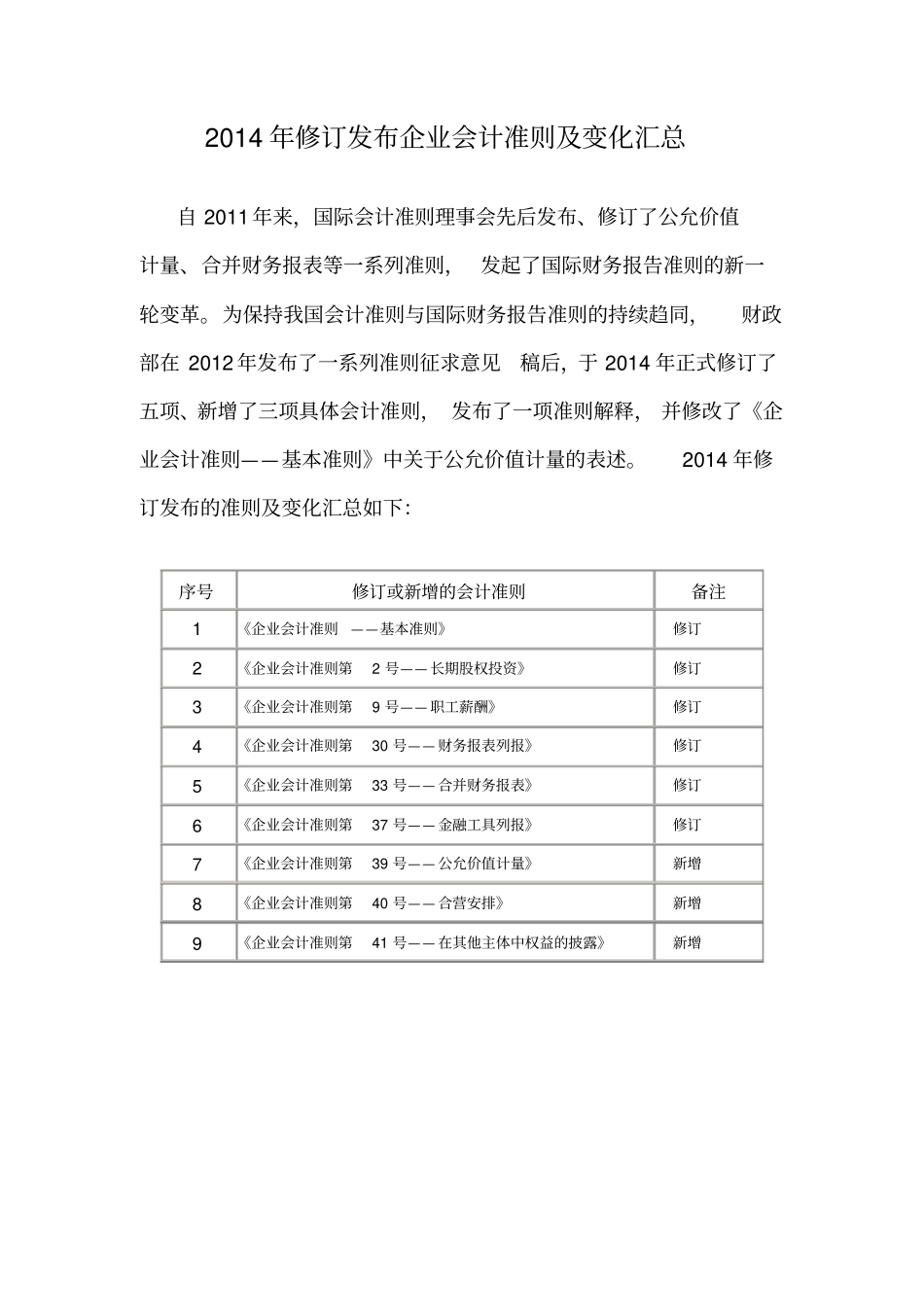

2014年修订发布企业会计准则及变化汇总自2011年来,国际会计准则理事会先后发布、修订了公允价值计量、合并财务报表等一系列准则,发起了国际财务报告准则的新一轮变革

为保持我国会计准则与国际财务报告准则的持续趋同,财政部在2012年发布了一系列准则征求意见稿后,于2014年正式修订了五项、新增了三项具体会计准则,发布了一项准则解释,并修改了《企业会计准则——基本准则》中关于公允价值计量的表述

2014年修订发布的准则及变化汇总如下:序号修订或新增的会计准则备注1《企业会计准则——基本准则》修订2《企业会计准则第2号——长期股权投资》修订3《企业会计准则第9号——职工薪酬》修订4《企业会计准则第30号——财务报表列报》修订5《企业会计准则第33号——合并财务报表》修订6《企业会计准则第37号——金融工具列报》修订7《企业会计准则第39号——公允价值计量》新增8《企业会计准则第40号——合营安排》新增9《企业会计准则第41号——在其他主体中权益的披露》新增准则变化详细内容一、企业会计准则——基本准则2014年7月,财政部作出决定(财政部令第76号),对《企业会计准则——基本准则》做了修改,即对“公允价值”重新进行了表述

修改情况如下:1、主要变化修改前的表述:在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量

修改后的表述:在公允价值计量下,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量

2、基本准则修订的意义首先,在基本准则修改前,已经印发了新的第39号准则《公允价值计量》,可以认为这是一种配合

一方面根据新形势、新情况,对公允价值的计量和做法已经有了新的要求和内涵,因此应该修改会计准则中对公允价值的要求和表述;另一方面,公允价值计量的确非常重要,从39号准则的印发和基本准则