\《企业内部控制》提纲一.西方国家内部控制发展历程综观全球,内部控制经历了萌芽期、成长期、成熟期、稳定发展期和深化期等阶段

早在古埃及、古西腊的历史中便可以寻觅到一些内部控制有关思想的蛛丝马迹,到了18世纪产业革命之后,内部控制便顺利成章地成为企业规模化和资本大众化的结果

关于内部控制的概念也先后有不少变化,按不同的划分标准,内部控制的发展可以有不同的划分方式

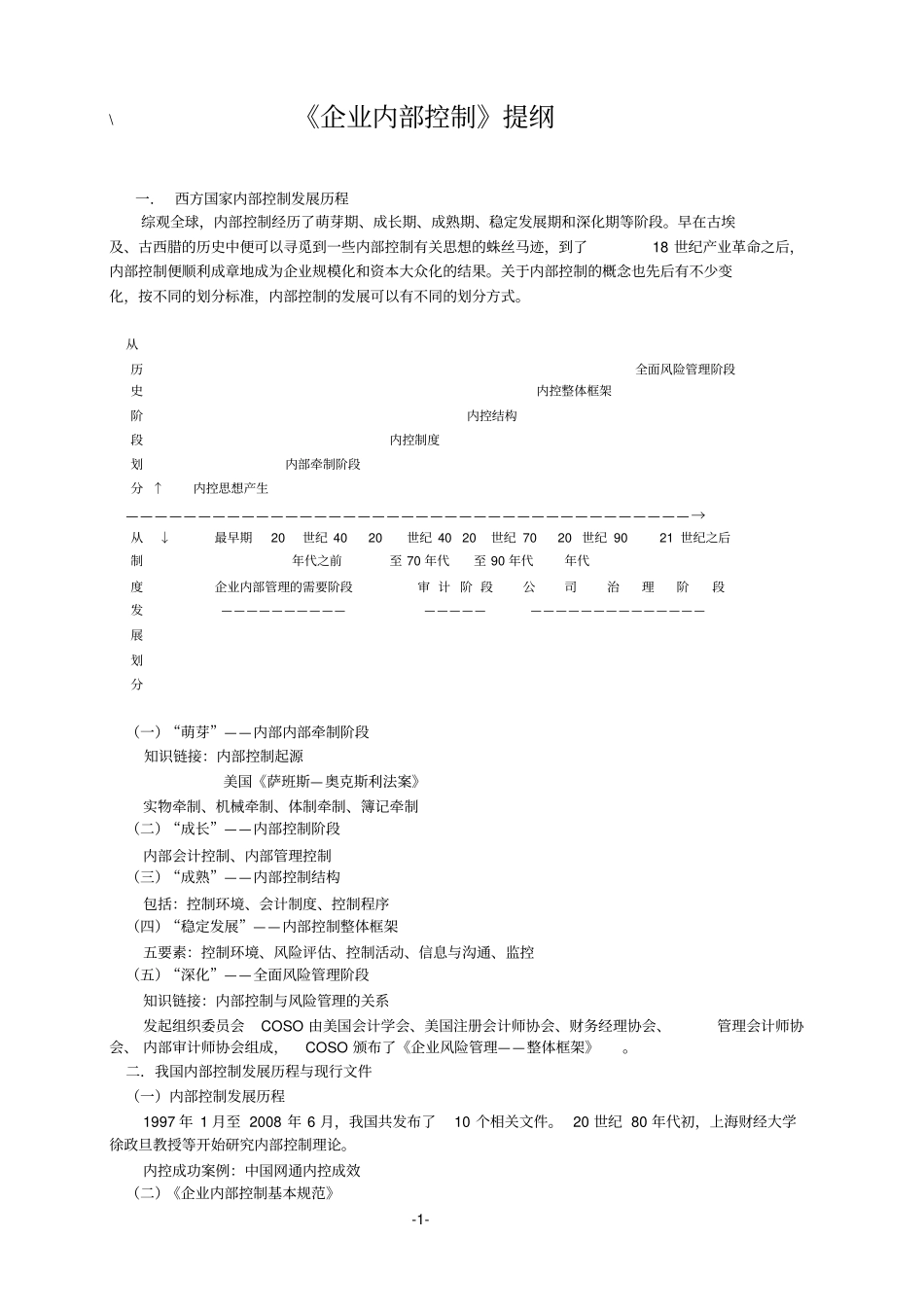

从历全面风险管理阶段史内控整体框架阶内控结构段内控制度划内部牵制阶段分↑内控思想产生———————————————————————————————————————→从↓最早期20世纪4020世纪4020世纪7020世纪9021世纪之后制年代之前至70年代至90年代年代度企业内部管理的需要阶段审计阶段公司治理阶段发—————————————————————————————展划分(一)“萌芽”——内部内部牵制阶段知识链接:内部控制起源美国《萨班斯—奥克斯利法案》实物牵制、机械牵制、体制牵制、簿记牵制(二)“成长”——内部控制阶段内部会计控制、内部管理控制(三)“成熟”——内部控制结构包括:控制环境、会计制度、控制程序(四)“稳定发展”——内部控制整体框架五要素:控制环境、风险评估、控制活动、信息与沟通、监控(五)“深化”——全面风险管理阶段知识链接:内部控制与风险管理的关系发起组织委员会COSO由美国会计学会、美国注册会计师协会、财务经理协会、管理会计师协会、内部审计师协会组成,COSO颁布了《企业风险管理——整体框架》

二.我国内部控制发展历程与现行文件(一)内部控制发展历程1997年1月至2008年6月,我国共发布了10个相关文件

20世纪80年代初,上海财经大学徐政旦教授等开始研究内部控制理论

内控成功案例:中国网通内控成效(二)《企业内部控制基本规范》-1-内部控制五要素:内部环境、风险评估、控制活动、信息与沟通