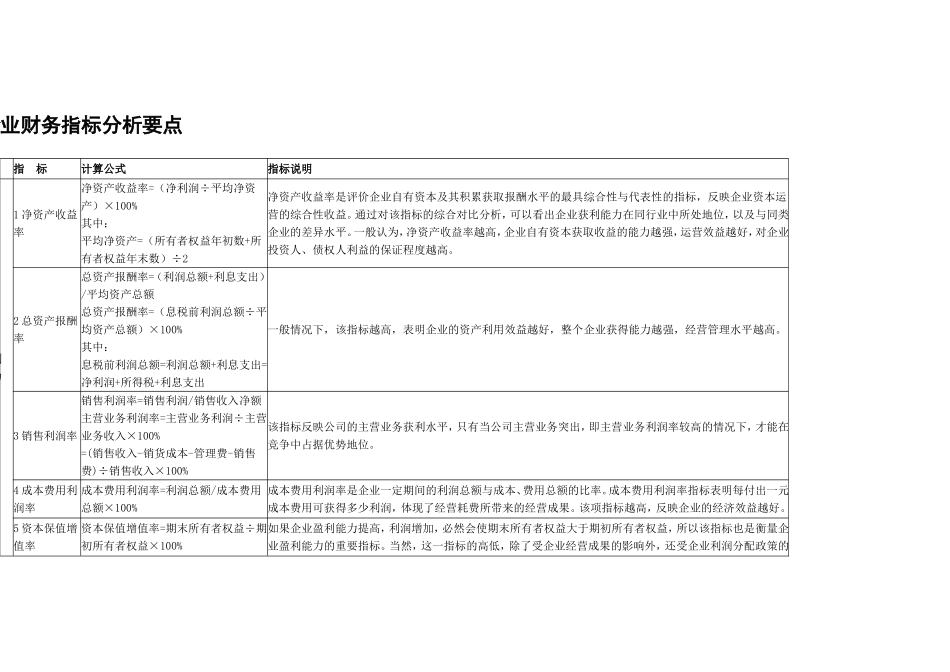

企业财务指标分析要点指标计算公式指标说明盈利能力1净资产收益率净资产收益率=(净利润÷平均净资产)×100%其中:平均净资产=(所有者权益年初数+所有者权益年末数)÷2净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,反映企业资本运营的综合性收益

通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处地位,以及与同类企业的差异水平

一般认为,净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人利益的保证程度越高

2总资产报酬率总资产报酬率=(利润总额+利息支出)/平均资产总额总资产报酬率=(息税前利润总额÷平均资产总额)×100%其中:息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出一般情况下,该指标越高,表明企业的资产利用效益越好,整个企业获得能力越强,经营管理水平越高

3销售利润率销售利润率=销售利润/销售收入净额主营业务利润率=主营业务利润÷主营业务收入×100%=(销售收入-销货成本-管理费-销售费)÷销售收入×100%该指标反映公司的主营业务获利水平,只有当公司主营业务突出,即主营业务利润率较高的情况下,才能在竞争中占据优势地位

4成本费用利润率成本费用利润率=利润总额/成本费用总额×100%成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果

该项指标越高,反映企业的经济效益越好

5资本保值增值率资本保值增值率=期末所有者权益÷期初所有者权益×100%如果企业盈利能力提高,利润增加,必然会使期末所有者权益大于期初所有者权益,所以该指标也是衡量企业盈利能力的重要指标

当然,这一指标的高低,除了受企业经营成果的影响外,还受企业利润分配政策的影响

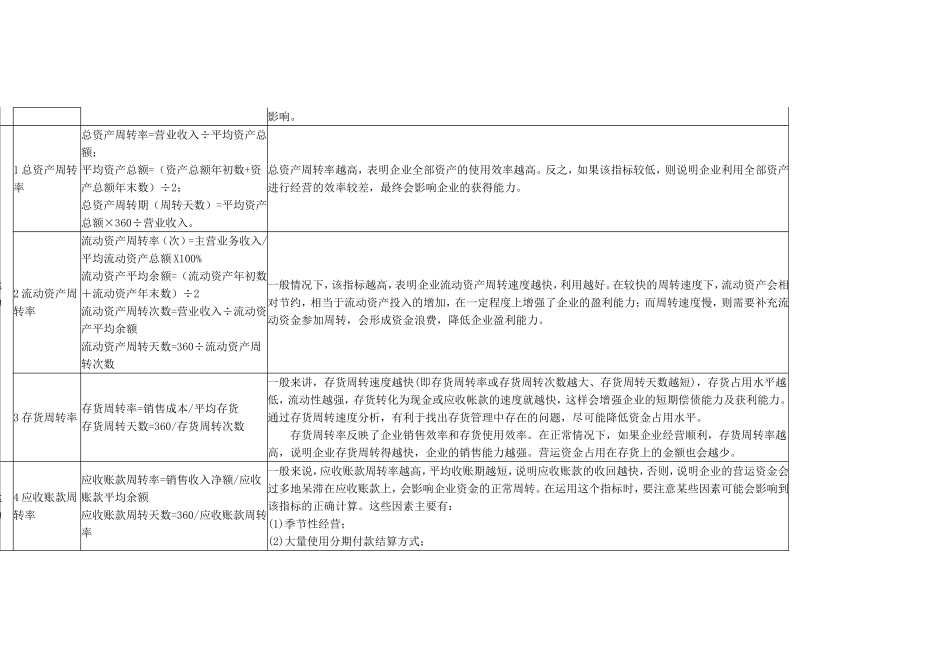

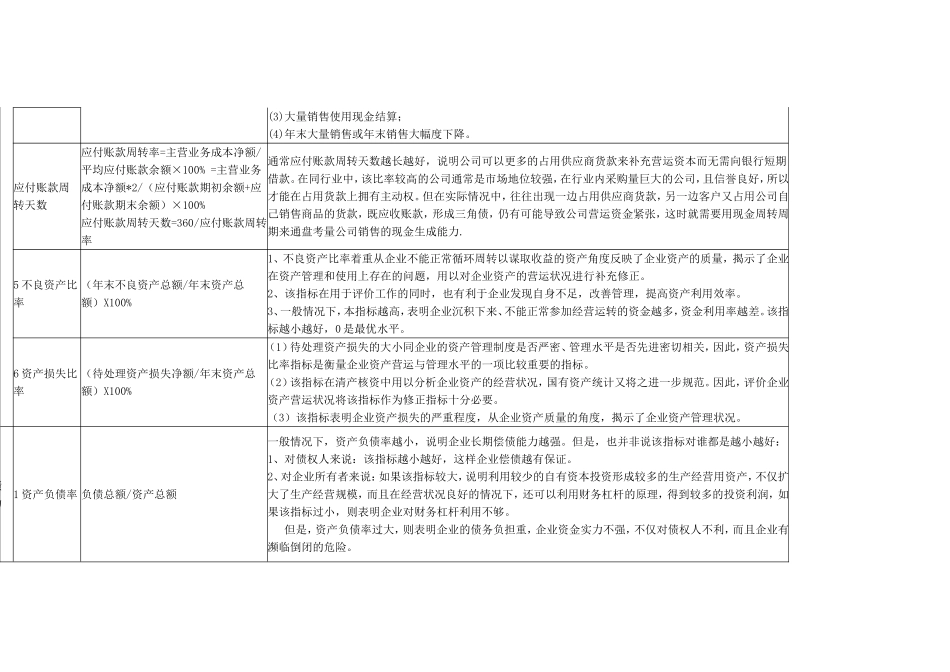

营运能力1总资产周转率总资产周转率=营业收入÷平