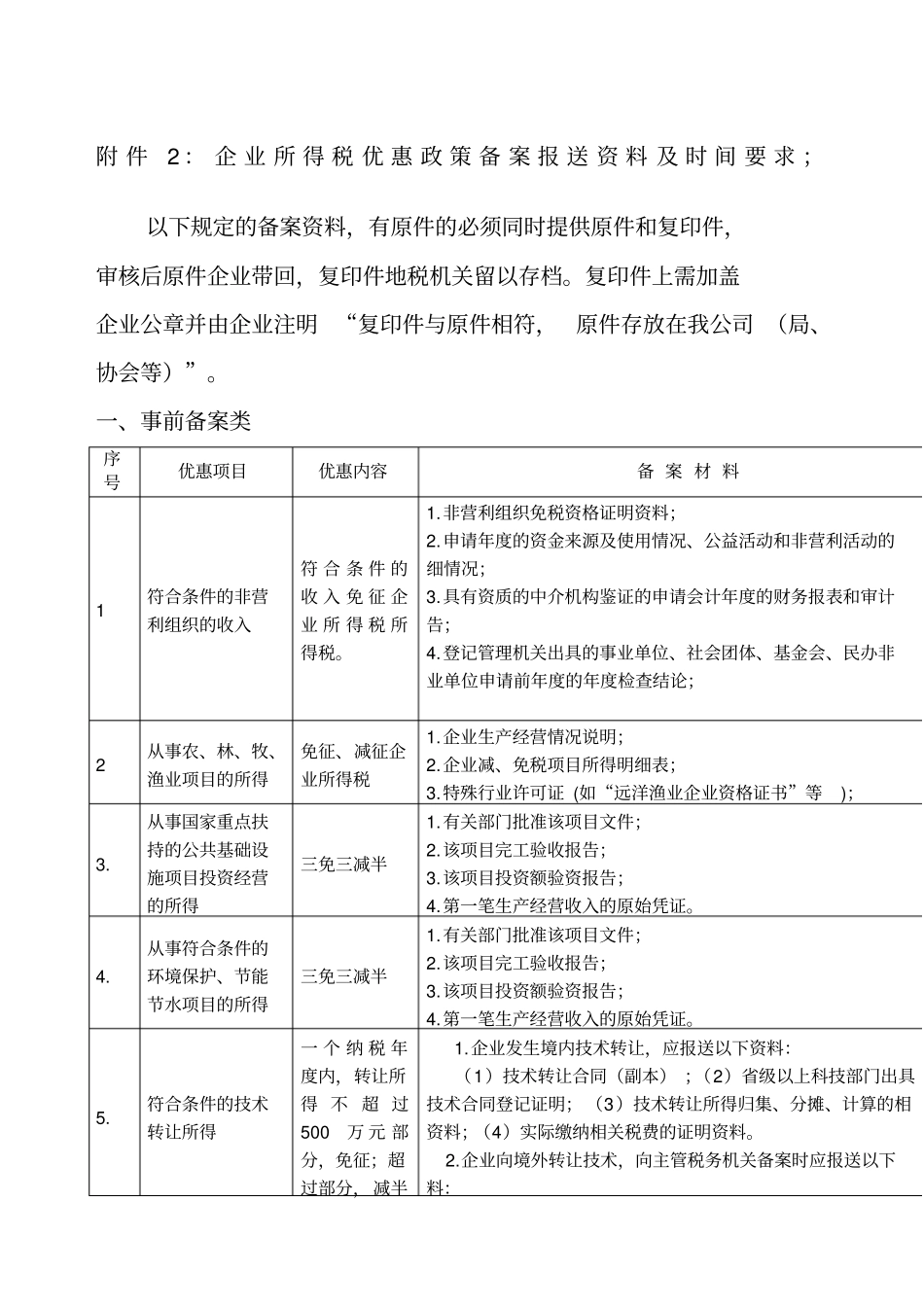

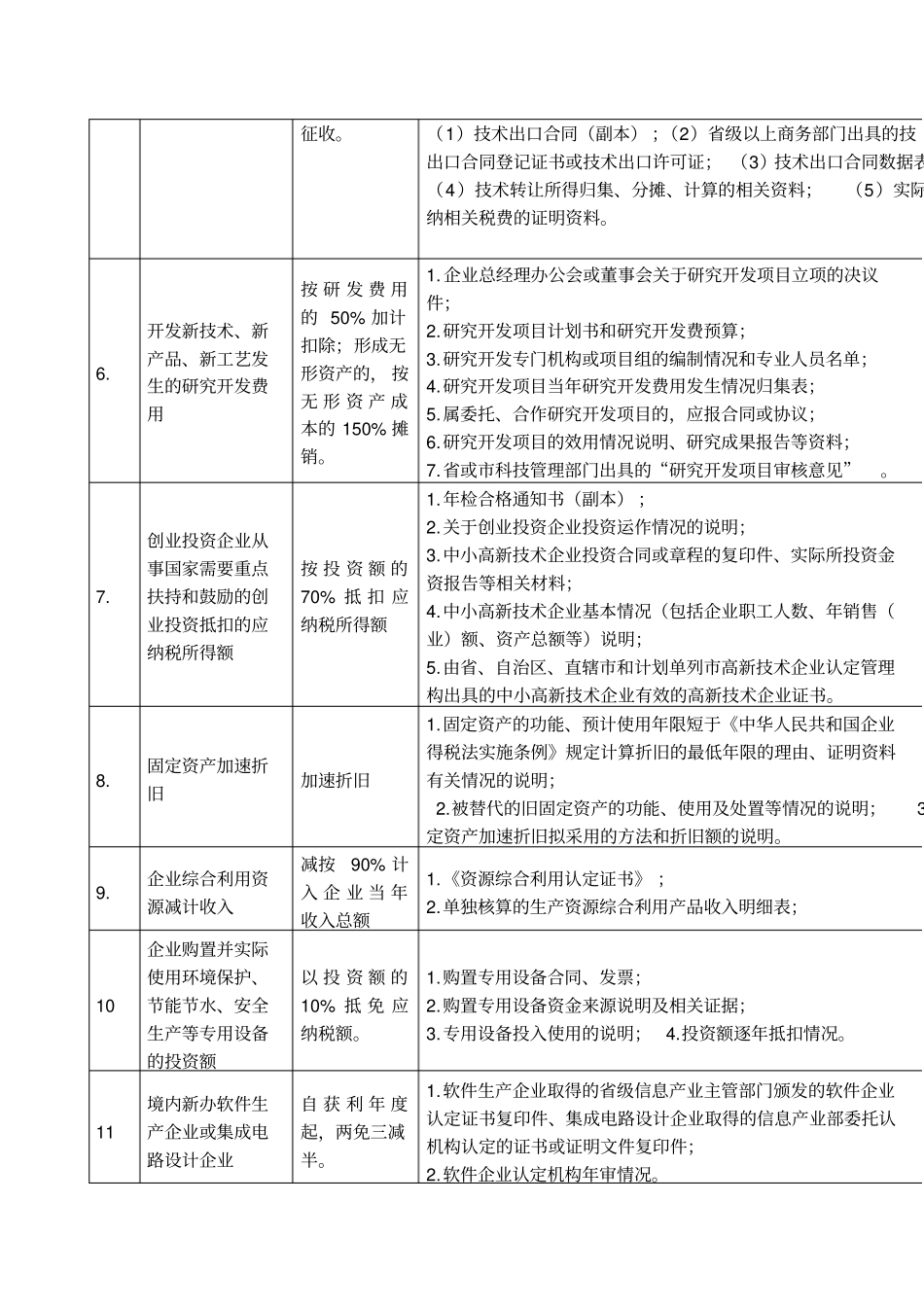

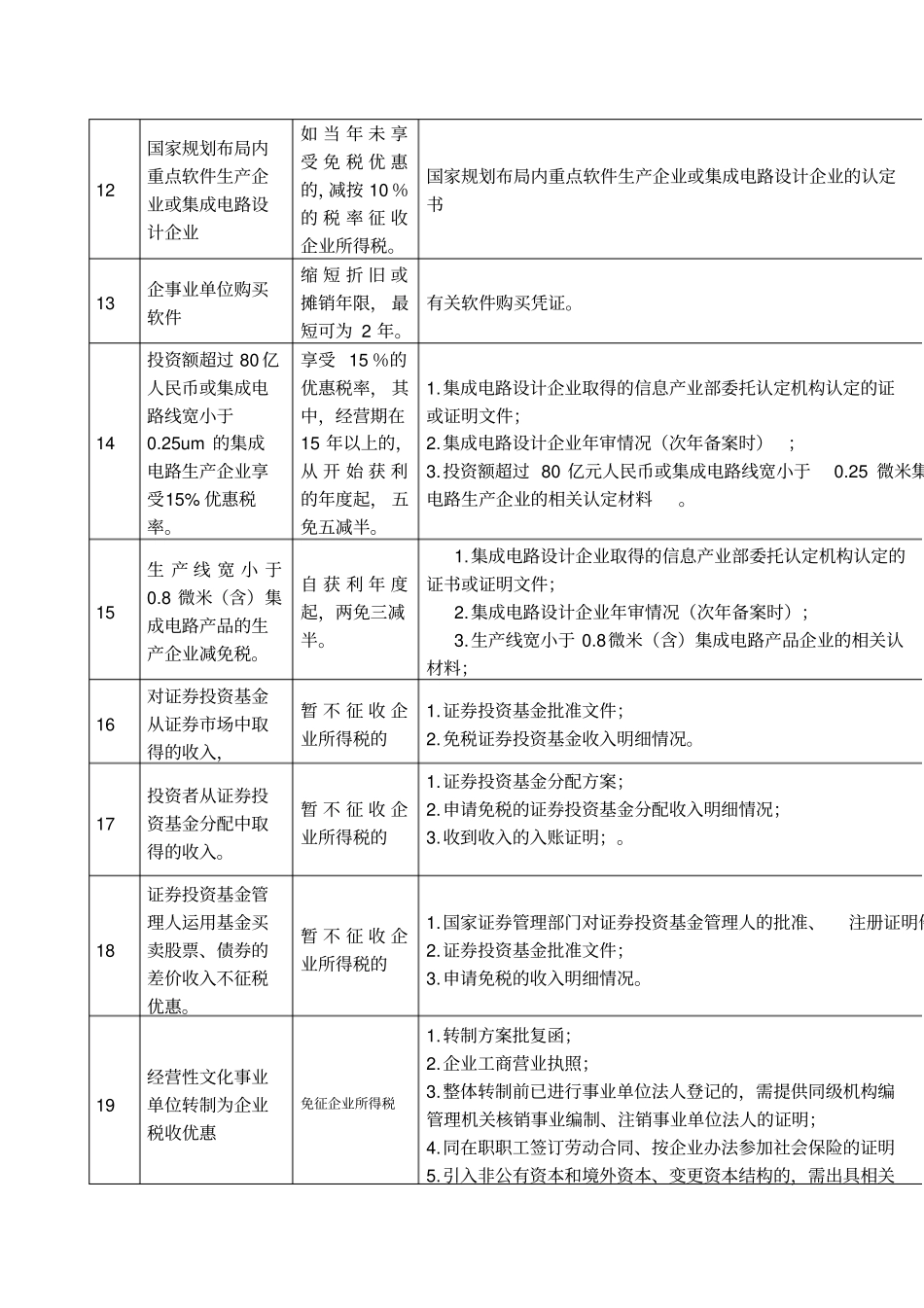

附件2:企业所得税优惠政策备案报送资料及时间要求;以下规定的备案资料,有原件的必须同时提供原件和复印件,审核后原件企业带回,复印件地税机关留以存档

复印件上需加盖企业公章并由企业注明“复印件与原件相符,原件存放在我公司(局、协会等)”

一、事前备案类序号优惠项目优惠内容备案材料1符合条件的非营利组织的收入符合条件的收入免征企业所得税所得税

非营利组织免税资格证明资料;2

申请年度的资金来源及使用情况、公益活动和非营利活动的细情况;3

具有资质的中介机构鉴证的申请会计年度的财务报表和审计告;4

登记管理机关出具的事业单位、社会团体、基金会、民办非业单位申请前年度的年度检查结论;2从事农、林、牧、渔业项目的所得免征、减征企业所得税1

企业生产经营情况说明;2

企业减、免税项目所得明细表;3

特殊行业许可证(如“远洋渔业企业资格证书”等);3

从事国家重点扶持的公共基础设施项目投资经营的所得三免三减半1

有关部门批准该项目文件;2

该项目完工验收报告;3

该项目投资额验资报告;4

第一笔生产经营收入的原始凭证

从事符合条件的环境保护、节能节水项目的所得三免三减半1

有关部门批准该项目文件;2

该项目完工验收报告;3

该项目投资额验资报告;4

第一笔生产经营收入的原始凭证

符合条件的技术转让所得一个纳税年度内,转让所得不超过500万元部分,免征;超过部分,减半1

企业发生境内技术转让,应报送以下资料:(1)技术转让合同(副本);(2)省级以上科技部门出具技术合同登记证明;(3)技术转让所得归集、分摊、计算的相资料;(4)实际缴纳相关税费的证明资料

企业向境外转让技术,向主管税务机关备案时应报送以下料:征收

(1)技术出口合同(副本);(2)省级以上商务部门出具的技出口合同登记证书或技术出口许可证;(3)技术出口合同数据表(4)技术转让所得归集、分摊、计算的相关资料;