考情分布:分值:10分左右

主要知识点:会计凭证的概念、意义和种类,原始凭证、记账凭证的概念、种类、基本内容及其填制和审核

第六章会计凭证第一节会计凭证的概念、意义和种类一、会计凭证的概念会计凭证是记录经济业务发生或完成情况的书面证明,也是登记账簿的依据

通过填制或取得会计凭证,可以明确经济责任

二、会计凭证的意义填制和审核会计凭证是会计核算方法之一,是会计核算的初始阶段和基本环节,是一项重要的基础性会计工作

(考点)(一)记录经济业务,提供记账依据(二)明确经济责任,强化内部控制(三)监督经济活动,控制经济运行【例1】(单)下列会计核算方法中,()是会计核算的初始阶段和基本环节

借贷记账法B

设置会计科目和账户C

登记会计账簿D

填制和审核会计凭证【答案】D三、会计凭证的种类(一)会计凭证按其填制的程序和用途的不同来划分,可以分为原始凭证和记账凭证两类

原始凭证如:打车发票

原始凭证记录的是经济信息,它是编制记账凭证的依据,是会计核算的基础,是进行会计核算的原始资料和重要依据

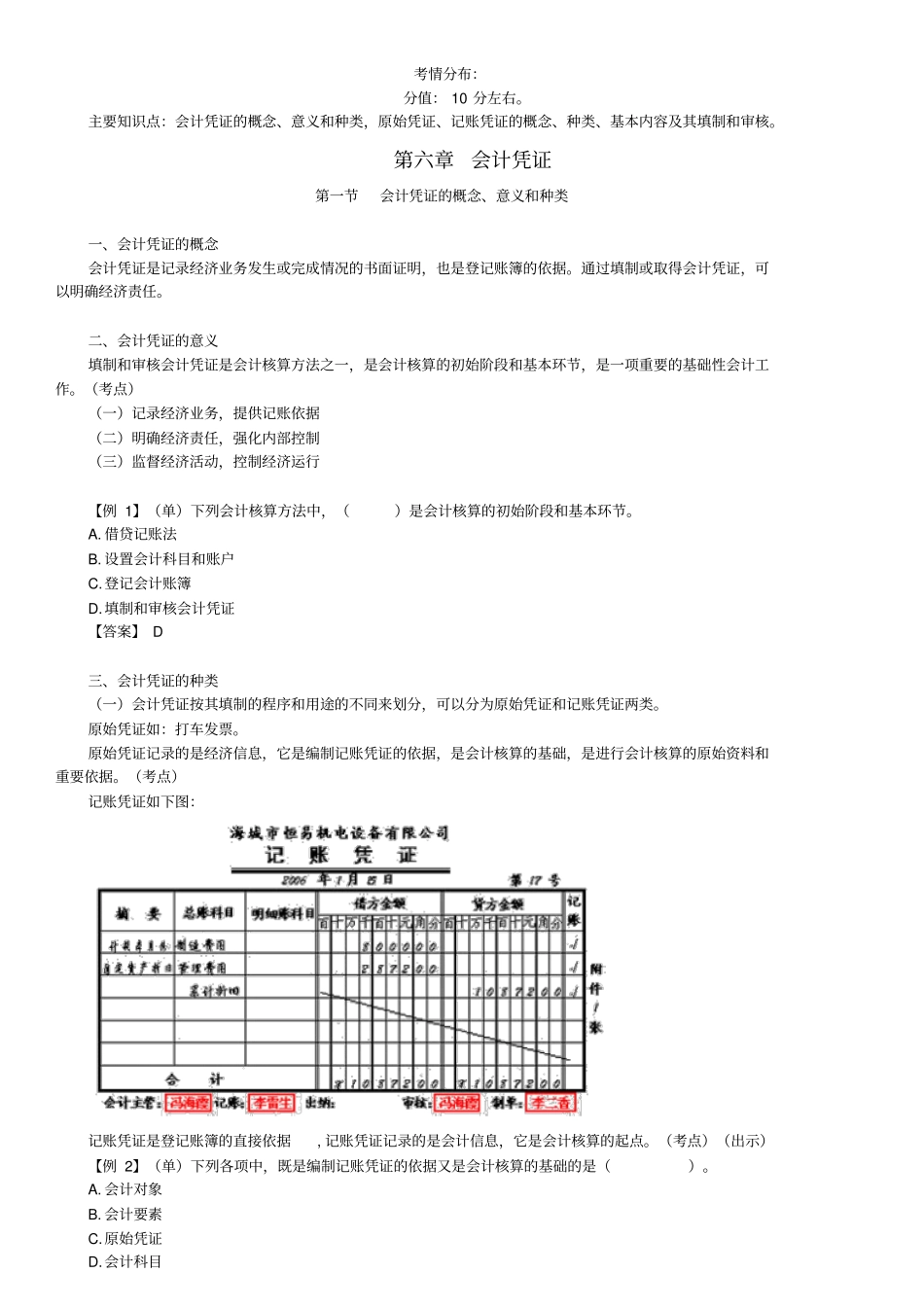

(考点)记账凭证如下图:记账凭证是登记账簿的直接依据,记账凭证记录的是会计信息,它是会计核算的起点

(考点)(出示)【例2】(单)下列各项中,既是编制记账凭证的依据又是会计核算的基础的是()

会计科目【答案】C【例3】(判)原始凭证记录的是会计信息,它是编制记账凭证的依据,也是会计核算的基础

()【答案】×(二)原始凭证和记账凭证,又可以根据不同的标志划分为若干种类,其具体情况如图6—1所示

第二节原始凭证一、原始凭证的概念原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据

会计人员对不真实、不合法的原始凭证,不予受理,并向单位负责人报告;对记载不准确、不完整的原始凭证,应予以退回,要求更正、补充