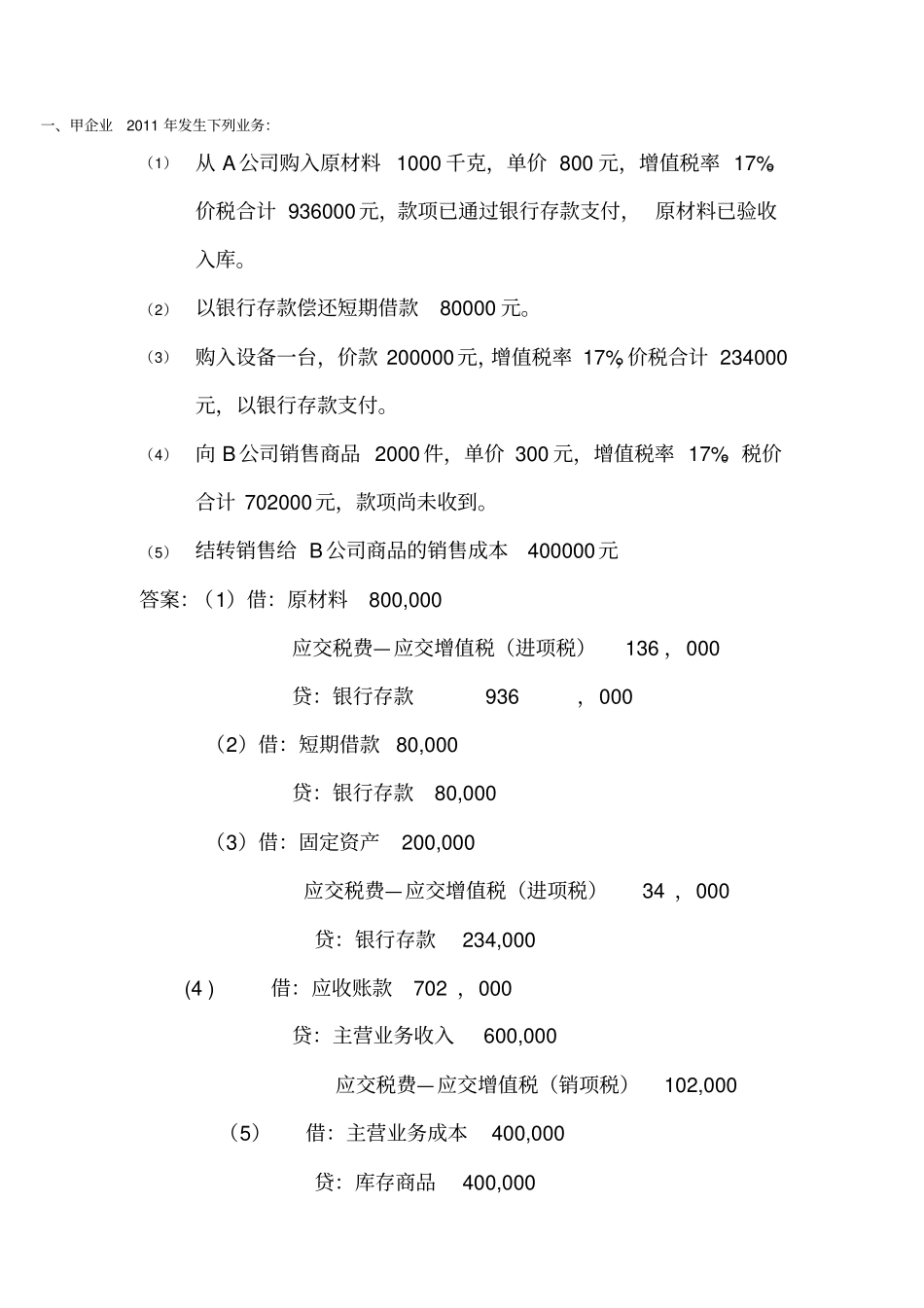

一、甲企业2011年发生下列业务:(1)从A公司购入原材料1000千克,单价800元,增值税率17%

价税合计936000元,款项已通过银行存款支付,原材料已验收入库

(2)以银行存款偿还短期借款80000元

(3)购入设备一台,价款200000元,增值税率17%,价税合计234000元,以银行存款支付

(4)向B公司销售商品2000件,单价300元,增值税率17%

税价合计702000元,款项尚未收到

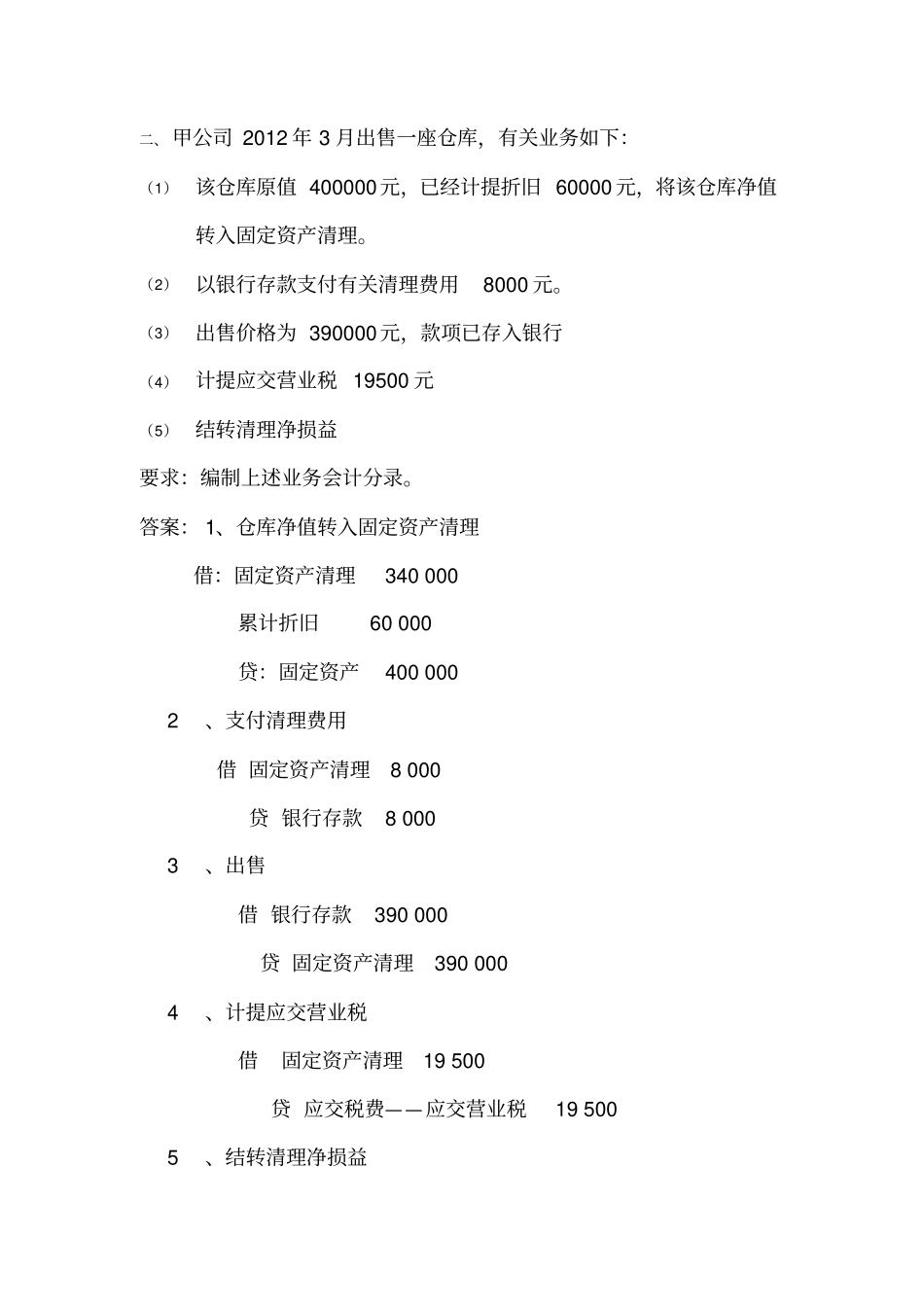

(5)结转销售给B公司商品的销售成本400000元答案:(1)借:原材料800,000应交税费—应交增值税(进项税)136,000贷:银行存款936,000(2)借:短期借款80,000贷:银行存款80,000(3)借:固定资产200,000应交税费—应交增值税(进项税)34,000贷:银行存款234,000(4)借:应收账款702,000贷:主营业务收入600,000应交税费—应交增值税(销项税)102,000(5)借:主营业务成本400,000贷:库存商品400,000二、甲公司2012年3月出售一座仓库,有关业务如下:(1)该仓库原值400000元,已经计提折旧60000元,将该仓库净值转入固定资产清理

(2)以银行存款支付有关清理费用8000元

(3)出售价格为390000元,款项已存入银行(4)计提应交营业税19500元(5)结转清理净损益要求:编制上述业务会计分录

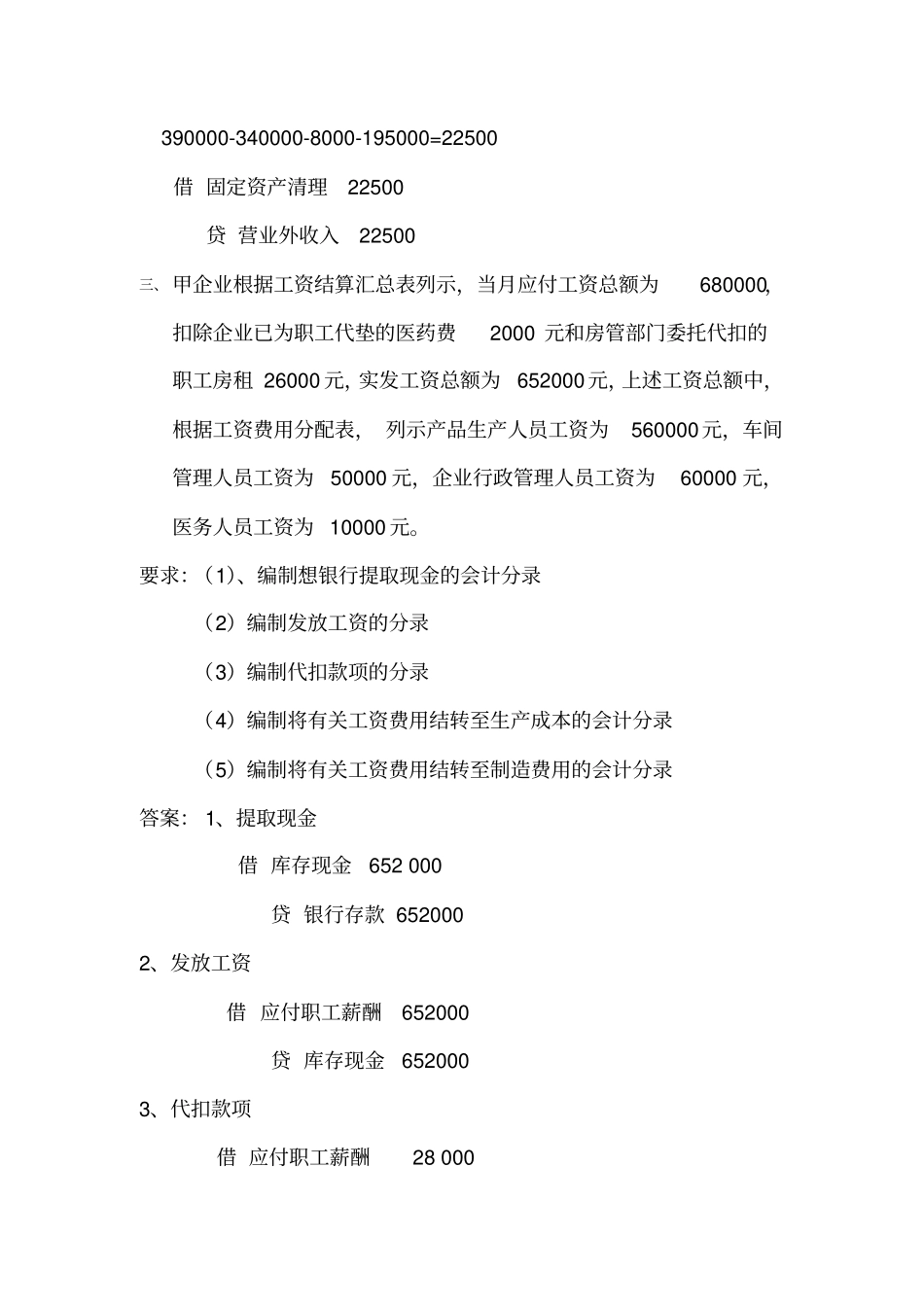

答案:1、仓库净值转入固定资产清理借:固定资产清理340000累计折旧60000贷:固定资产4000002、支付清理费用借固定资产清理8000贷银行存款80003、出售借银行存款390000贷固定资产清理3900004、计提应交营业税借固定资产清理19500贷应交税费——应交营业税195005、结转清理净损益390000-340000-8000-195000=22500借固定资产清理22500贷营业外