金融属性主导的市场LME六大基本金属本月涨跌幅每月市场报告·铜2005年6月1日中金岭南深圳金汇期货研究中心研究员:蒋东林0755-83472751jiangdonglin@szjhqh

com联系人:蒋东林0755-83472751jiangdonglin@szjhqh

com地址:深圳市福田区车公庙深南大道6013号中国有色大厦18楼电话:0755-83472751传真:0755-83472800网址:www

szjhqh

com相关报告:暂无相关报告前期观点:五月铜价整体将运行在4000美元上方,多头仍占据绝对优势

本期观点:六月铜价或有进一步走高,上涨动能与铜市场本身基本面并无较大关联,外围因素所引发的金融属性将主导市场价格走势

预计,本轮行情的阶段性高点会在6-7月期间浮现

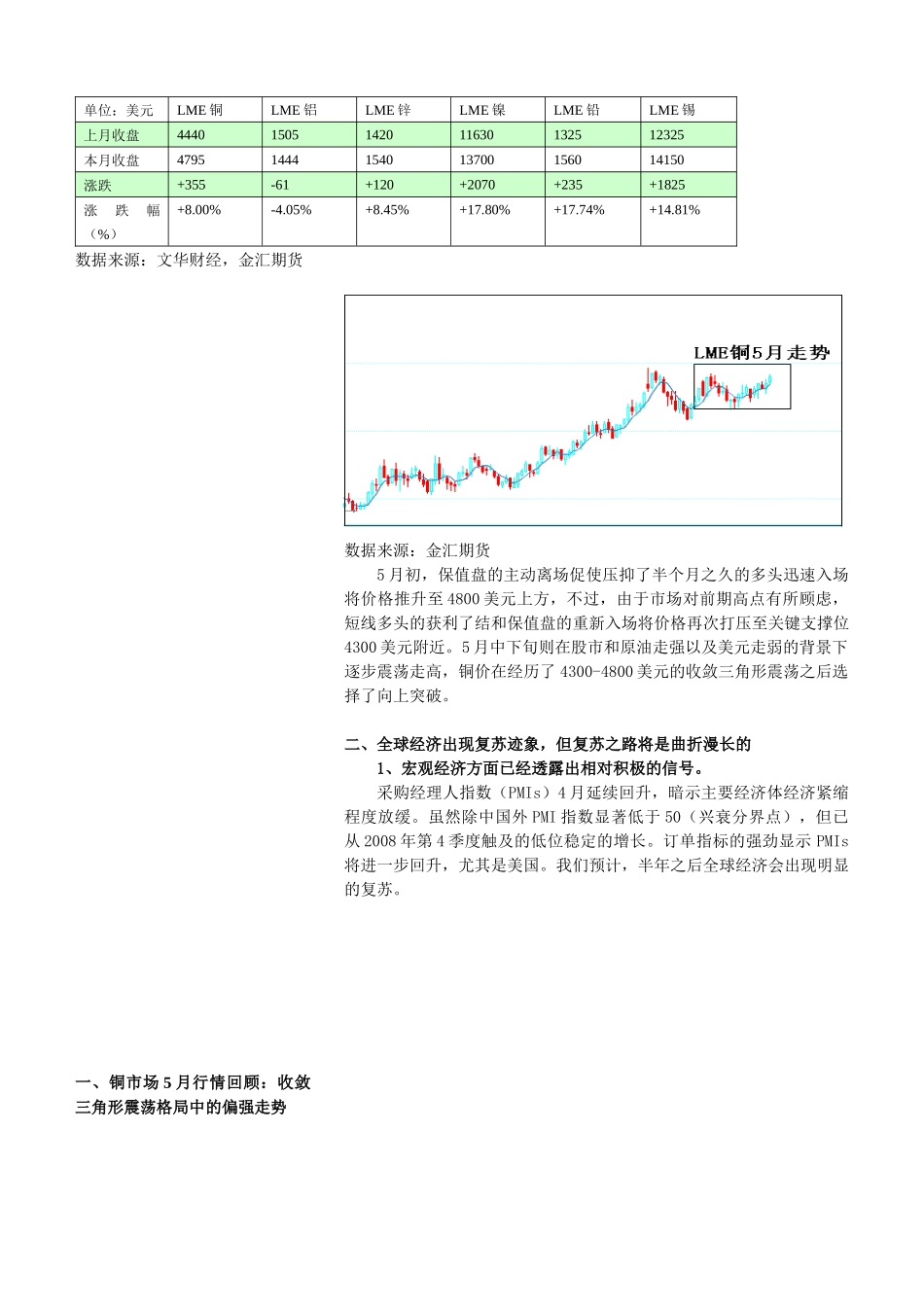

5月之后,现货铜疲态显现,消费淡季给市场带来压力,促使追高变得谨慎而抛压尤为沉重,买涨不买跌的心态也使得国内现货市场观望情绪浓厚,现货成交清淡,升水逐渐走软

应该说是现货市场的心态影响了5月铜价

尽管追高相对谨慎,但市场价格却始终难以下跌,从另一个层面又反应了市场对未来宏观经济复苏和通货膨胀预期,等待抄底现货的心态(只要价格回到30000-35000元就大举战略性买入)无疑促使价格表现坚挺

国家政策为有色金属价格保驾护航

国务院办公厅5月11日发布了有色金属产业调整和振兴规划,为2009—2011年的有色金属行业描绘了蓝图

实质性的政策扶持基本上排除了有色金属价格单边性大幅深跌的可能

不过,值得注意的是,这并不代表有色金属价格在复苏过程中就是一帆风顺,其中的振荡和调整会让复苏之路变得曲折

如果说5月铜价的上涨是守候在低位的现货买盘支撑了价格,倒不如说是股市、原油、美元等外围因素制造了市场的看多氛围

那么,外围因素能否支撑铜价在6月继续冲高值得我们期待

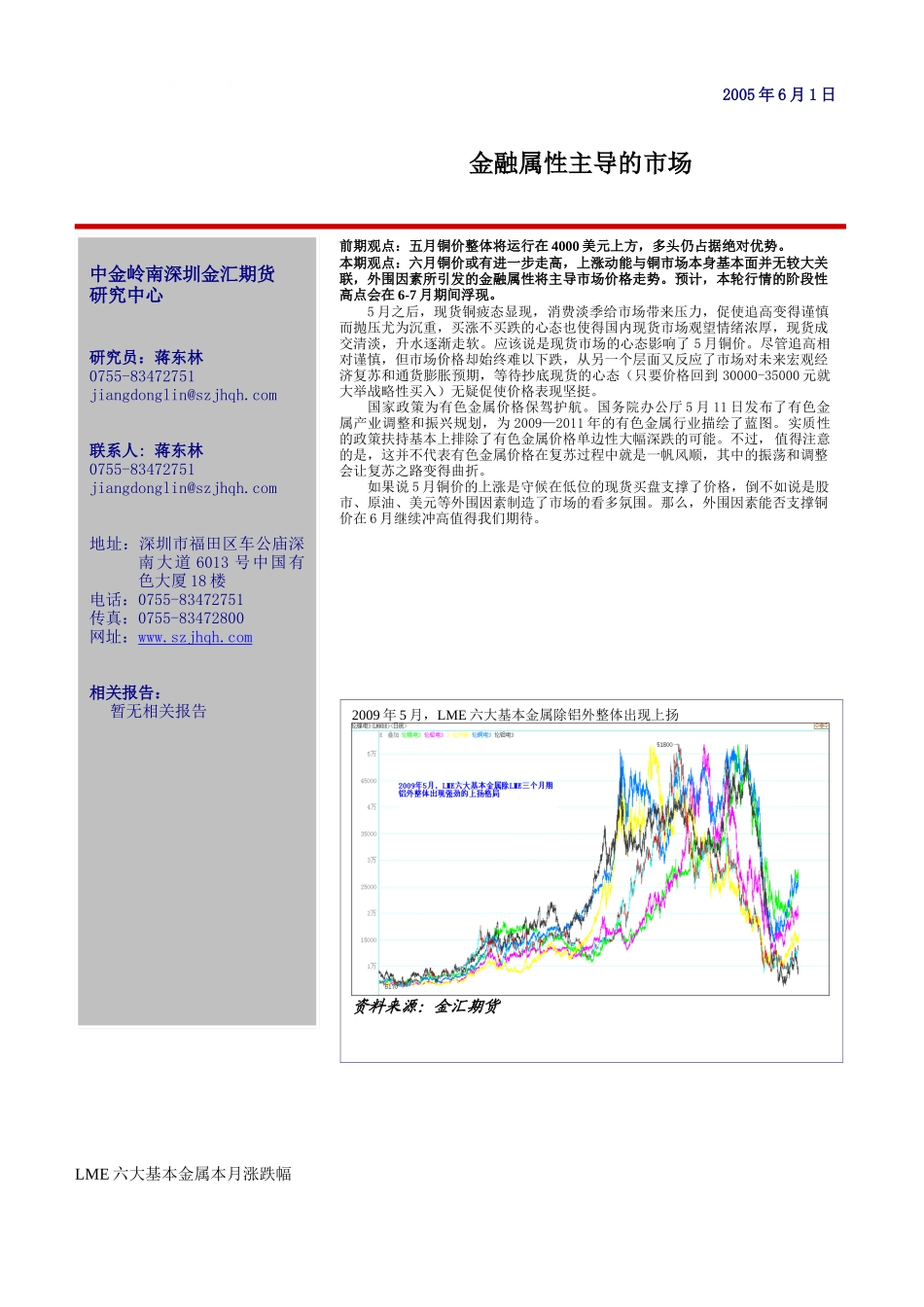

2009年5月,LME六大基本金属除铝外整