第五部分 08 年度财务预算一、销售预算编制预算必须遵循“以销定产”的原则,因此,销售预算是编制全面预算的起点,其他业务预算都是已销售预算为基础的

销售预算是整体预算体系中的重要环节,如果销售预算编制不当,全面预算就会变得毫无价值

编制销售预算前必须进行科学的市场预测,坚持以市场为导向的原则,根据预计销售量和预计销售单价预算出计划期的销售收入

销售预算编制须考虑的具体因素包括:行业环境及政策、市场竞争形势及发展趋势、公司战略及营销政策(包括广告、折扣、返利、信用、售后服务及价格政策等)、公司产品的市场定位及市场需求分析、公司产品组合及往年市场表现、目标利润及市场占有率等等

预计销售收入的计算公式如下:预计销售收入=预计销售量*预计销售单价销售预算分别列示全年和各月的预计销售量和销售收入

为了方便现金预算的编制,还应根据产品销售的收款条件,编制“预计现金收入”,其中包括前期应收账款的收回,以及本期销售收入的实际收到数

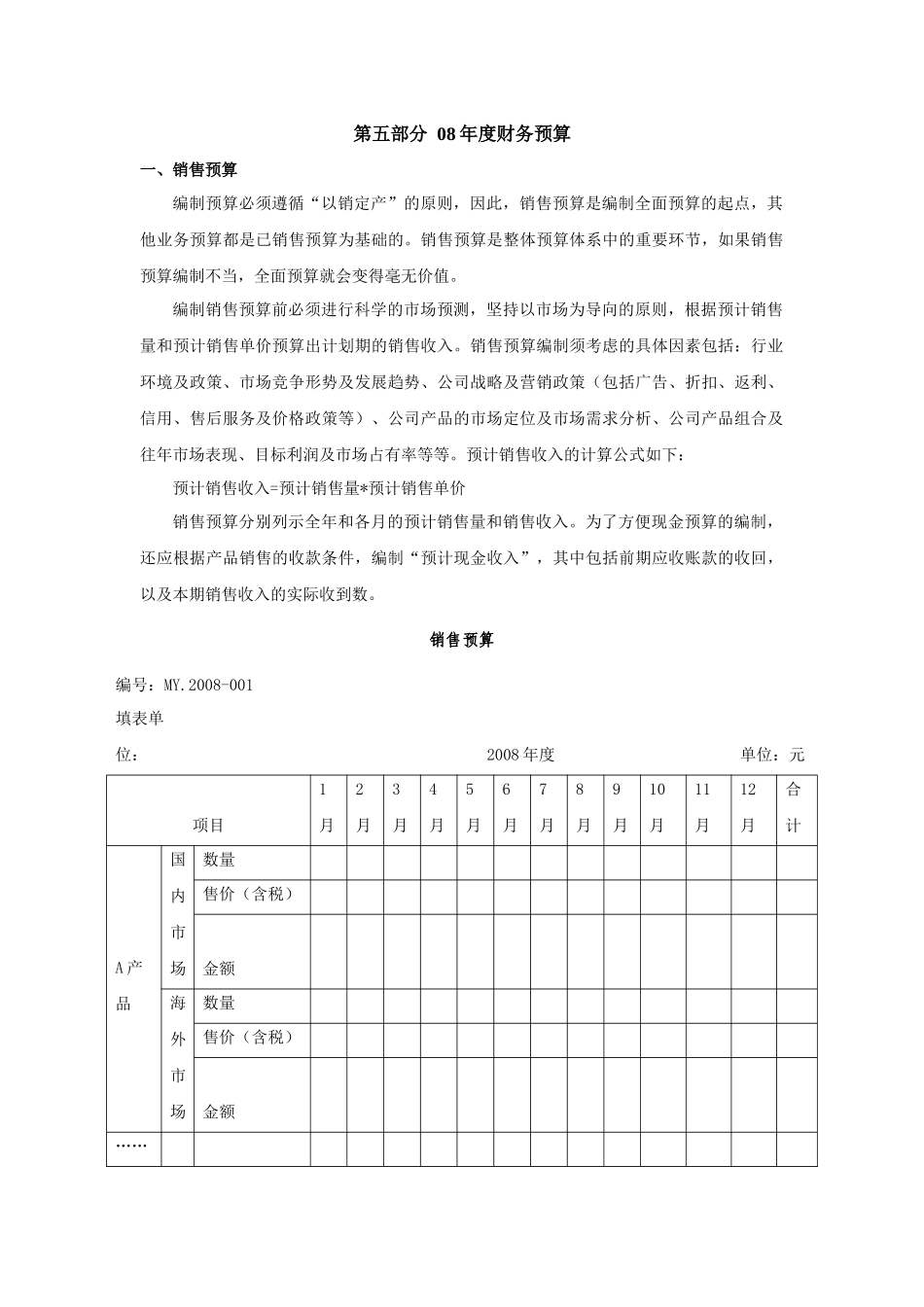

销售预算编号:MY

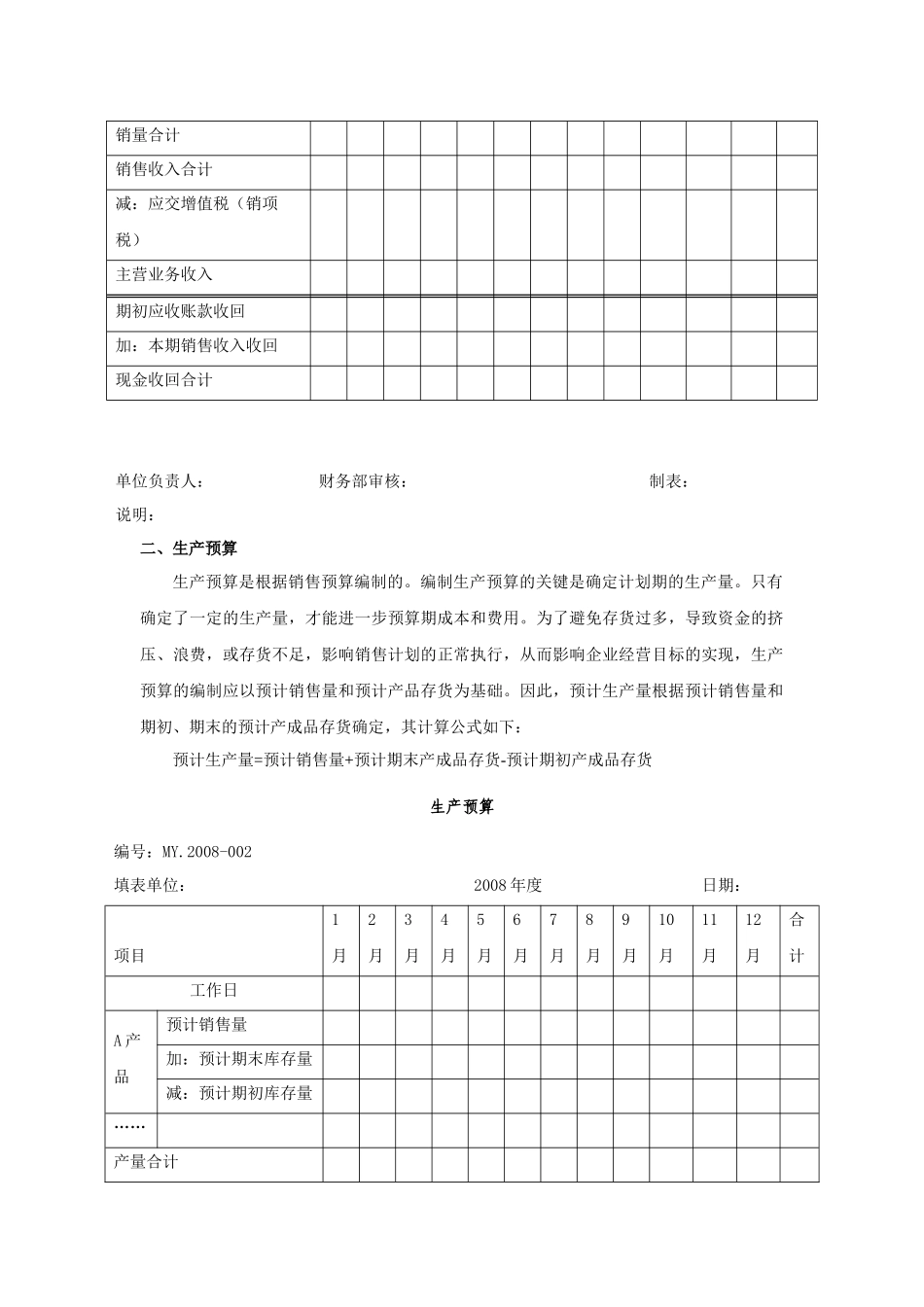

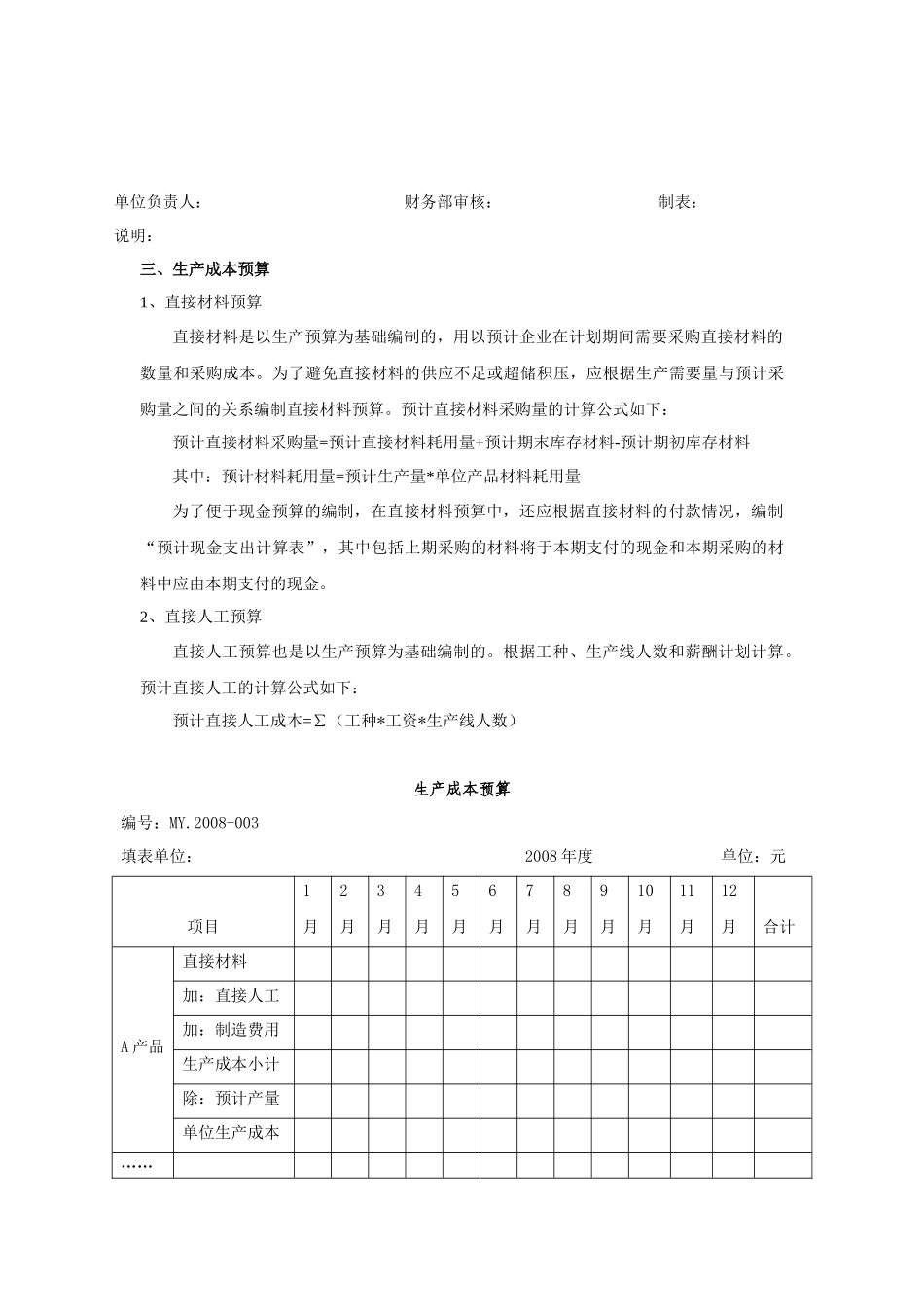

2008-001填表单位:2008 年度单位:元项目1月2月3月4月5月6月7月8月9月10月11月12月合计A 产品国内市场数量 售价(含税) 金额 海外市场数量 售价(含税) 金额 …… 销量合计 销售收入合计 减:应交增值税(销项税) 主营业务收入 期初应收账款收回 加:本期销售收入收回 现金收回合计 单位负责人:财务部审核:制表:说明:二、生产预算生产预算是根据销售预算编制的

编制生产预算的关键是确定计划期的生产量

只有确定了一定的生产量,才能进一步预算期成本和费用

为了避免存货过多,导致资金的挤压、浪费,或存货不足,影响销售计划的正常执行,从而影响企业经营目标的实现,生产预算的编制应以预计销售量和预计产品存货为基础

因此,预计生产量根据预计销售量和期初、期末的预计产成品存货确定,其计算公式如下:预计生产量=预计销售量+预计期末产成品