实验 1:基金能否赢得市场实验目的运用简单的统计学检验来检验金融理论----基金能否赢得市场实验软件:Eviews实验数据:见附录一实验过程在投资决策的过程中,我们需要知道某只基金(或股票)是否能够赢得市场,即该只基金(相对于无风险利率)的超额收益要高于市场组合的超额收益

我们假设模型为:Ri−Rf=α+β ×( Rm−Rf )+μt(其中Ri表示该基金的收益率;Rf表示市场无风险收益率;Rm表示市场组合的收益率,在这里我们取上证综合指数的收益率;α表示该基金收益率超过市场组合的收益率的大小

1 数据预处理利用搜集到的数据运用 excle 整理出 Ri-Rf ,RM-Rf 如附录一表 1

2 所示:1

2 Eviews 数据导入1)打开 eviews,选择月度数据,在初始日期和结束日期栏输入:2007:05 , 2013:02,点击 OK

1 所示:图 1

12)从 excel 中导入数据,File→import→read test-lotus-excel,在 upper-left data cell 栏输入初始位置在 excel 里的编号(D3),在 Excel5+sheet name 输入 sheet1,命名为 x,成功导入 RM-Rf,用同样的方法导入剩余数据,过程如下图 1

我们以 RM-Rf 为 x,R1-Rf 为 y1,R2-Rf 为 y2,R3-Rf 为 y3,R4-Rf 为 y4,R5-Rf 为 y5,R6-Rf 为y6,R7-Rf 为 y7,R8-Rf 为 y8,R9-Rf 为 y9

2 导入 x 1

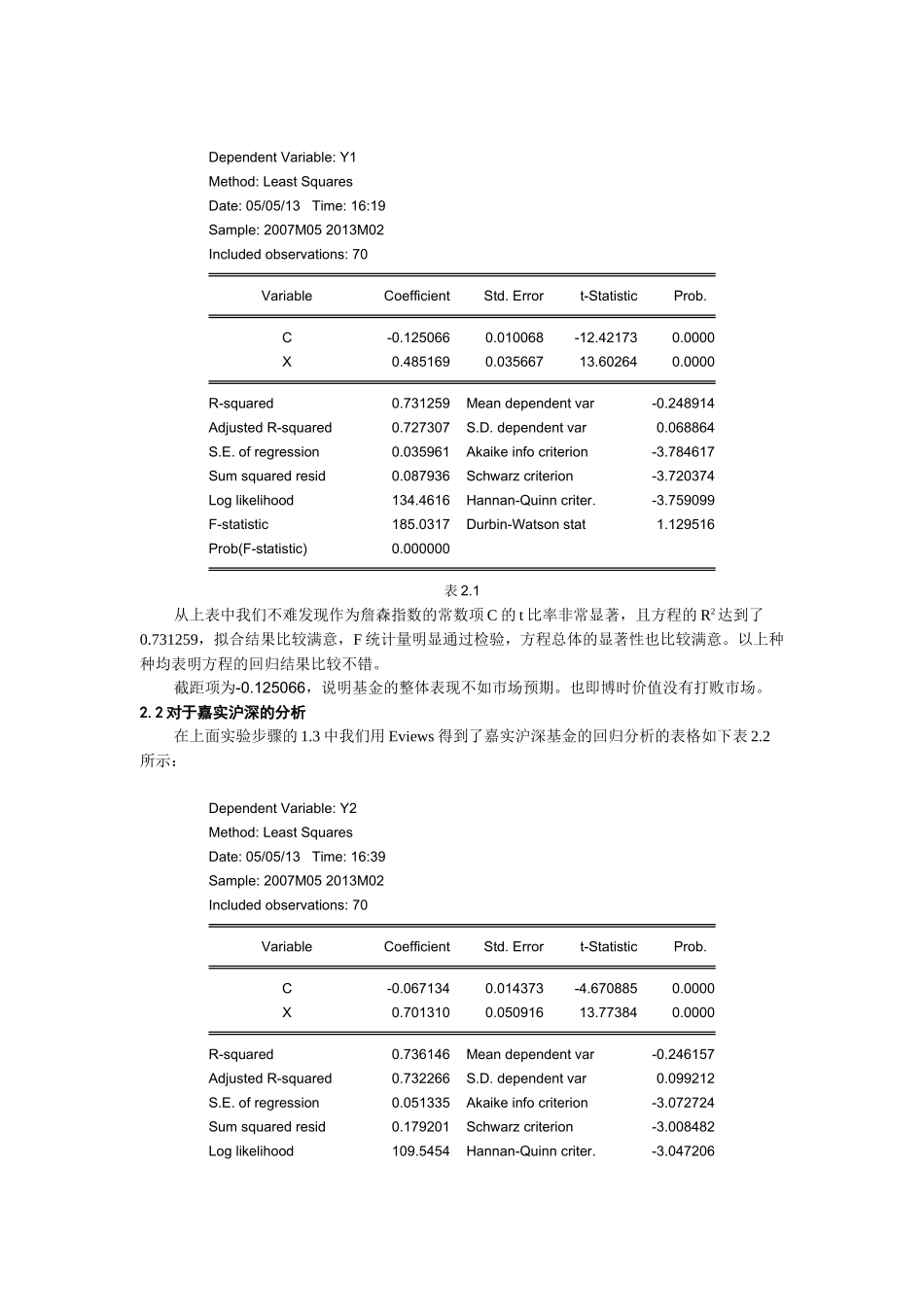

3 拟合回归模型 输入 ls y1 c x 做出第一只基金的 CAPM 模型的回归方程,如下图 1

3 所示图 1

3其他的回归模型操作步骤与之类似,在此不再赘述

实验结果 一、单个结果