债券久期计算例:假设债券A刚发行,其面值为1000元,市场利率(贴现率8%),票面利率为8%,期限为十年

债券B是5年前发行的,其面值为1000元,票面利率12%,期限为15年,还有10年到期

计算:1债券A与债券B的价格2计算债券A和B的久期三种方法(1)运用久期的定义:久期作为现金流支付时间的加权平均(2)将久期看作债券价格对贴现率的弹性(3)运用久期函数3计算债券A,B的修正久期4如果市场利率上升10%,即从8%上升到8

8%,求债券A与债券B的价格的变化久期(Duration)一、久期(Duration)的概念久期的概念最早是马考勒(Macaulay)在1938年提出来的,所以又称马考勒久期(简记为D)

马考勒久期是使用加权平均数的形式计算债券的平均到期时间

它是债券在未来产生现金流的时间的加权平均,其权重是各期现金值在债券价格中所占的比重

具体的计算将每次债券现金流的现值除以债券价格得到每一期现金支付的权重,并将每一次现金流的时间同对应的权重相乘,最终合计出整个债券的久期

保罗·萨缪尔森、约翰·斯克斯和瑞丁敦在随后的若干年独立地发现了久期这一理论范畴,特别是保罗·萨缪尔森和瑞丁敦将久期用于衡量资产/负债的利率敏感性的研究,使得久期具有了第二种含义,即:资产针对利率变化的价格变化率

久期--的第二个含义是债券投资管理中的一个极其重要的策略----“免疫策略”的理论基础,根据该策略,当交易主体债券组合的久期与债权的持有期相等的时候,该交易主体短期内就实现了“免疫”的目标,即短期内的总财富不受利率波动的影响

但是运用这一策略的前提则是,现有久期概念能否正确地衡量未来任何利率变动情景下债券价格的变动情况

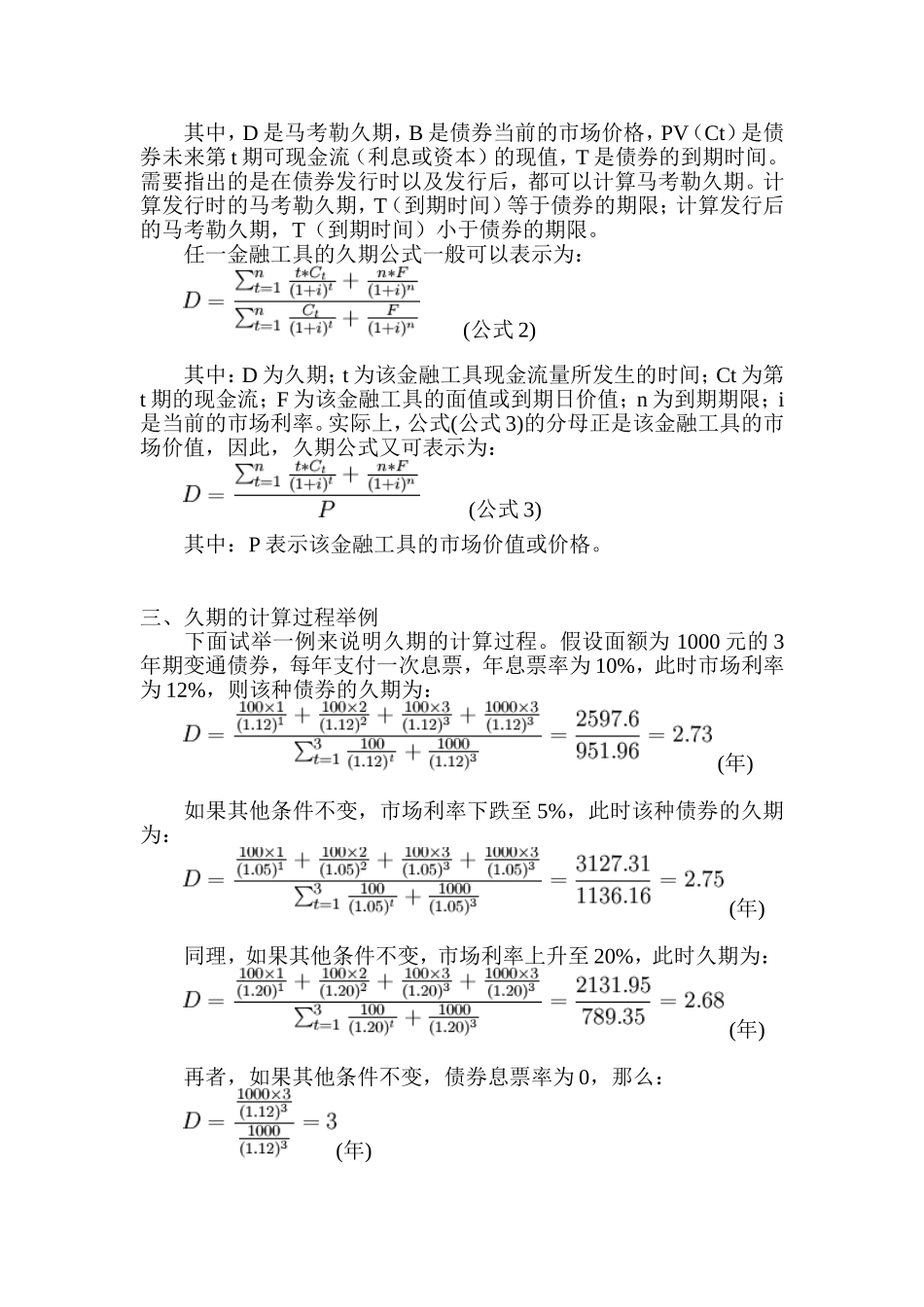

二、马考勒久期的计算公式(公式1)其中,D是马考勒久期,B是债券当前的市场价格,PV(Ct)是债券未来第t期可现金流(利息或资本)的现值,T是债券的到期时间

需要指出的是