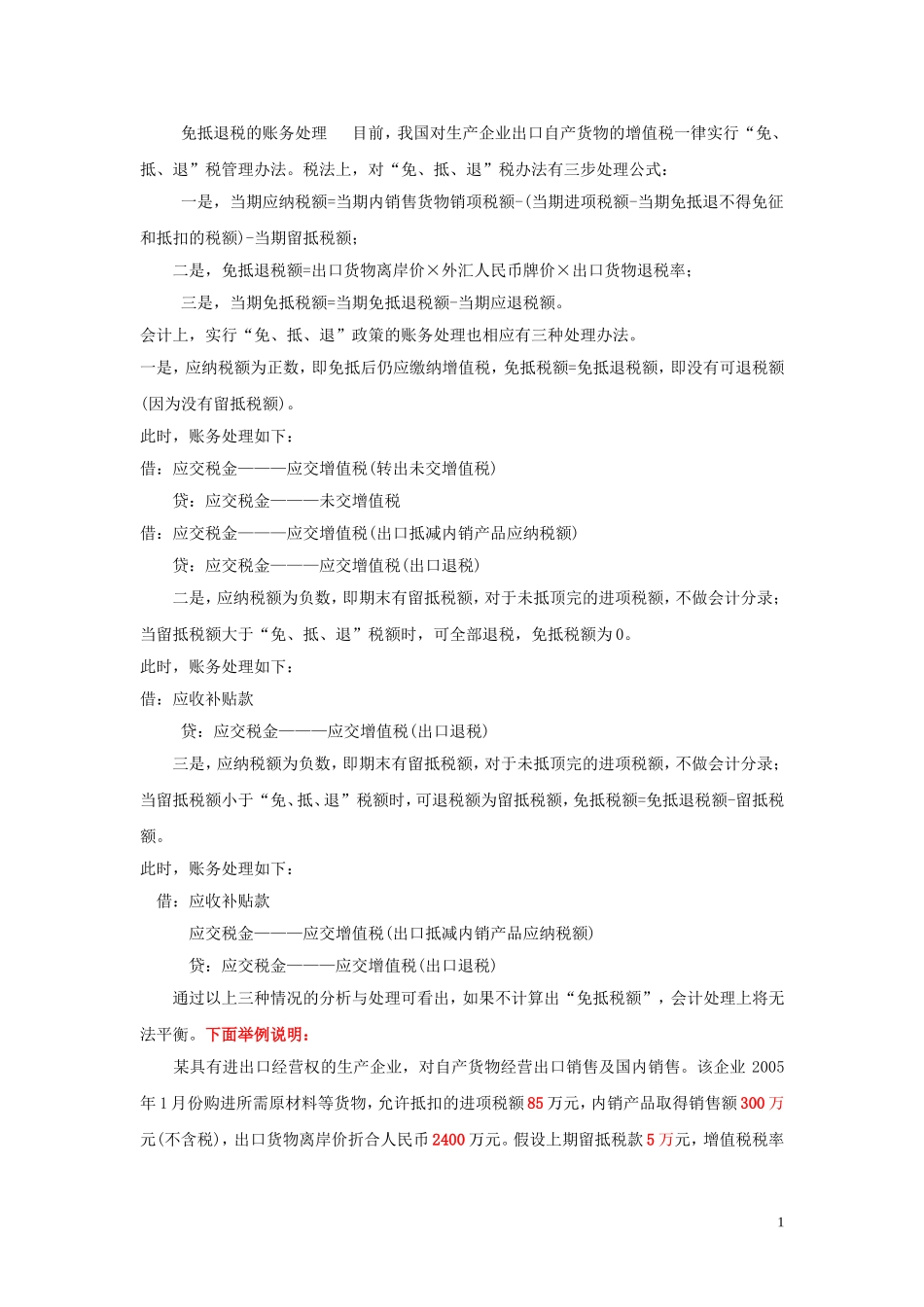

免抵退税的账务处理 目前,我国对生产企业出口自产货物的增值税一律实行“免、抵、退”税管理办法

税法上,对“免、抵、退”税办法有三步处理公式: 一是,当期应纳税额=当期内销售货物销项税额-(当期进项税额-当期免抵退不得免征和抵扣的税额)-当期留抵税额; 二是,免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率; 三是,当期免抵税额=当期免抵退税额-当期应退税额

会计上,实行“免、抵、退”政策的账务处理也相应有三种处理办法

一是,应纳税额为正数,即免抵后仍应缴纳增值税,免抵税额=免抵退税额,即没有可退税额(因为没有留抵税额)

此时,账务处理如下: 借:应交税金———应交增值税(转出未交增值税) 贷:应交税金———未交增值税 借:应交税金———应交增值税(出口抵减内销产品应纳税额) 贷:应交税金———应交增值税(出口退税) 二是,应纳税额为负数,即期末有留抵税额,对于未抵顶完的进项税额,不做会计分录;当留抵税额大于“免、抵、退”税额时,可全部退税,免抵税额为 0

此时,账务处理如下: 借:应收补贴款 贷:应交税金———应交增值税(出口退税) 三是,应纳税额为负数,即期末有留抵税额,对于未抵顶完的进项税额,不做会计分录;当留抵税额小于“免、抵、退”税额时,可退税额为留抵税额,免抵税额=免抵退税额-留抵税额

此时,账务处理如下: 借:应收补贴款 应交税金———应交增值税(出口抵减内销产品应纳税额) 贷:应交税金———应交增值税(出口退税) 通过以上三种情况的分析与处理可看出,如果不计算出“免抵税额”,会计处理上将无法平衡

下面举例说明: 某具有进出口经营权的生产企业,对自产货物经营出口销售及国内销售

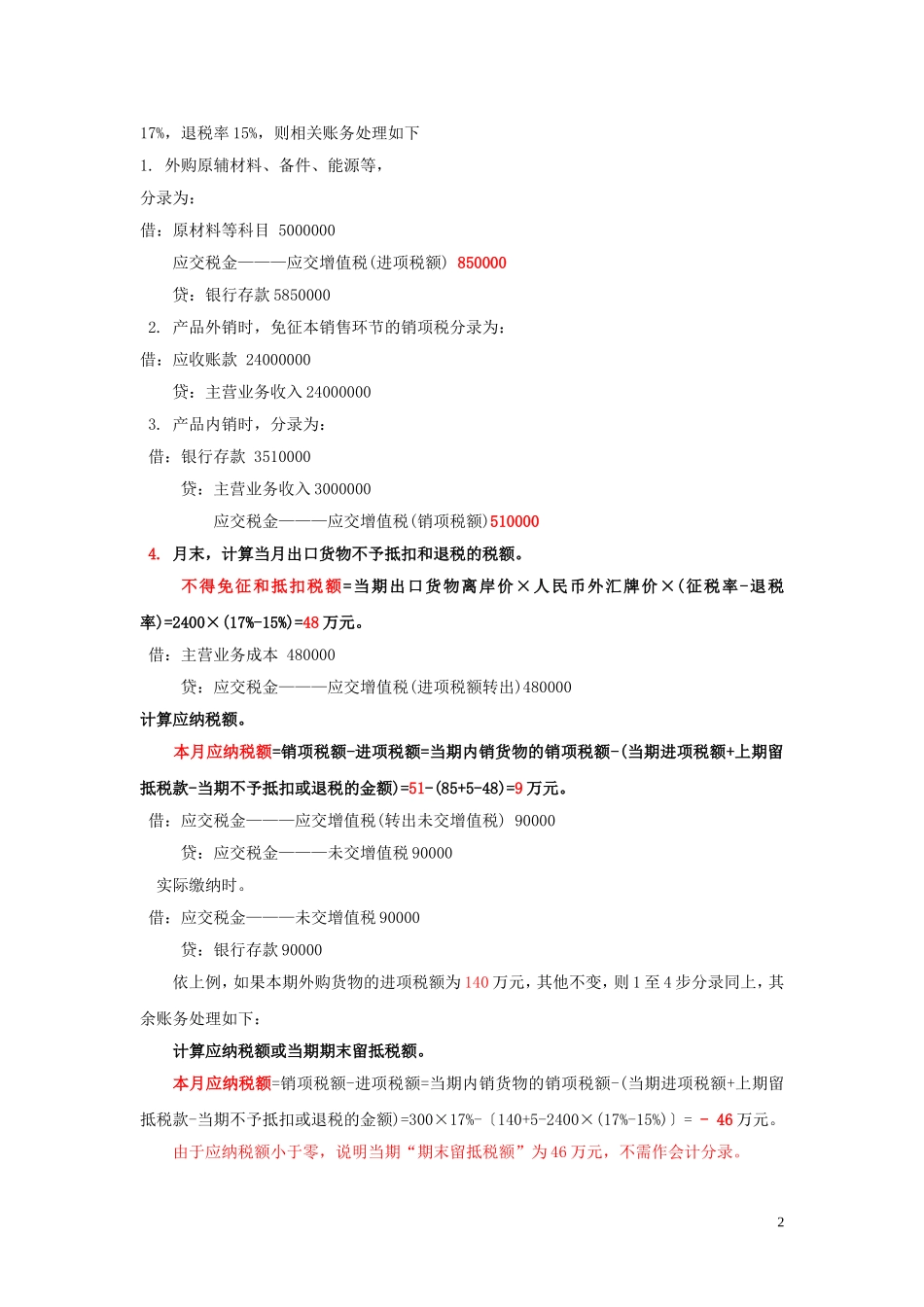

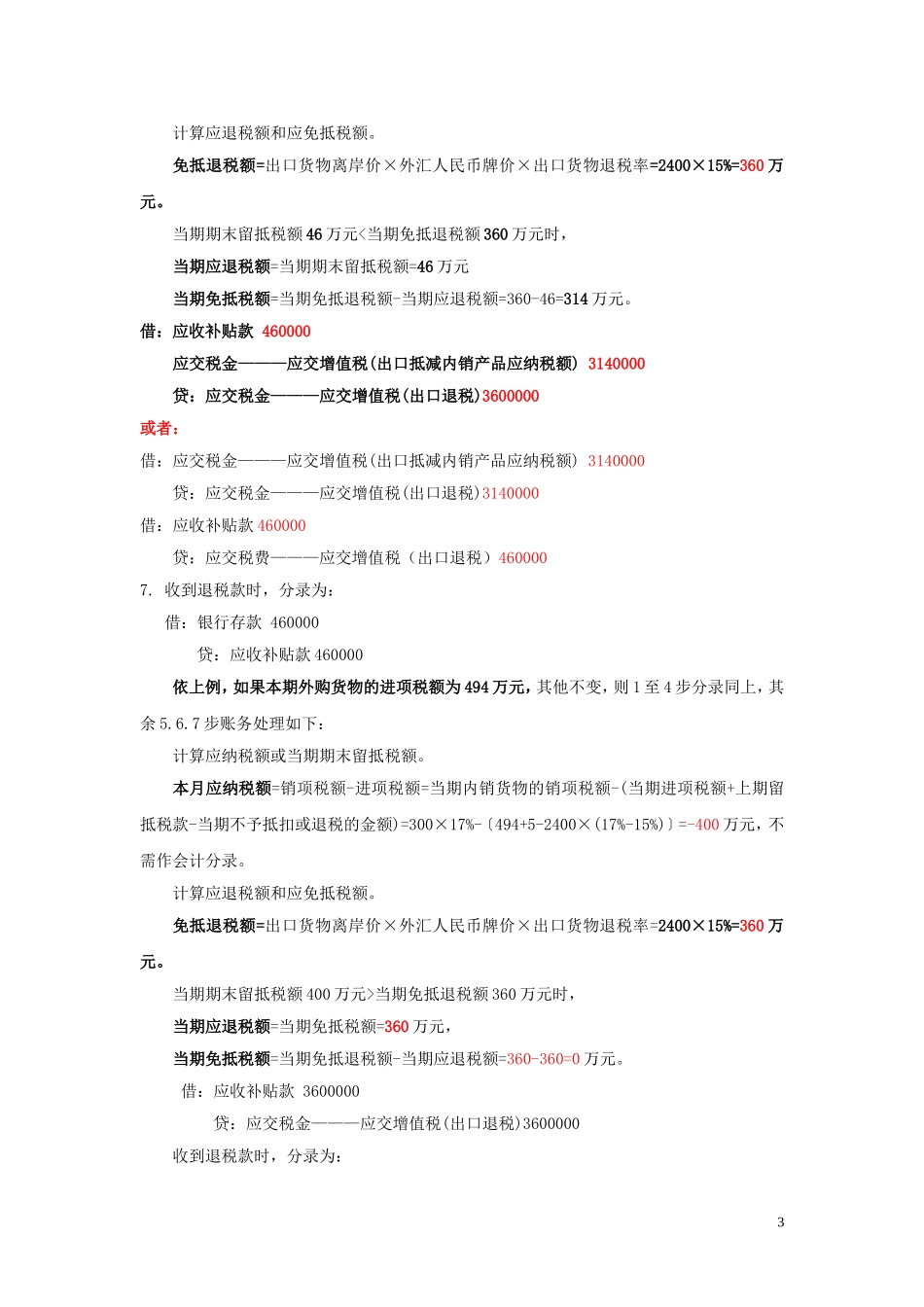

该企业 2005年 1 月份购进所需原材料等货物,允许抵扣的进项税额 85 万元,内销产品取得销售额 300 万元(不含税),出口货物离岸价折合人民币 2400 万元