同一控制下的关联企业之间无偿划转股权或资产的会计与税务处理1、同一控制下的关联企业之间股权或资产无偿划转的会计处理在实践中, 关联企业之间股权或资产无偿划转问题,一般只会发生在同一控制下的关联企业之间,即资产或股权无偿划转发生在100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间

因此,同一控制下的关联企业之间股权或资产无偿划转的会计核算的实质是同一控制下的股权支付对价的企业合并行为,其会计核算的依据是 CAS2〔2014〕第五条的规定

CAS2〔2014〕第五条规定:“企业合并形成的长期股权投资,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本

即按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本

”具体账务处理时,划入方按所享有的被划转企业划转日所有者权益账面价值的份额,借记“长期股权投资”科目,按集团总部对其增加的投资额,贷记“实收资本”科目,按其差额调整资本公积 ( 资本溢价或股本溢价) ;资本公积 ( 资本溢价或股本溢价) 的余额不足冲减的,调整留存收益

在现实情况中, 由于被划转企业的所有者权益账面价值有为正数的情况,也有为负数的情况,因此,划入方在确认长期股权投资的初始成本时,又有不同的确认方法

(1)被划转企业所有者权益为正数时的账务处理

被划转企业所有者权益为正数时,划入方应按所享有的被划转企业划转日所有者权益账面价值的份额直接确认长期股权投资初始投资成本

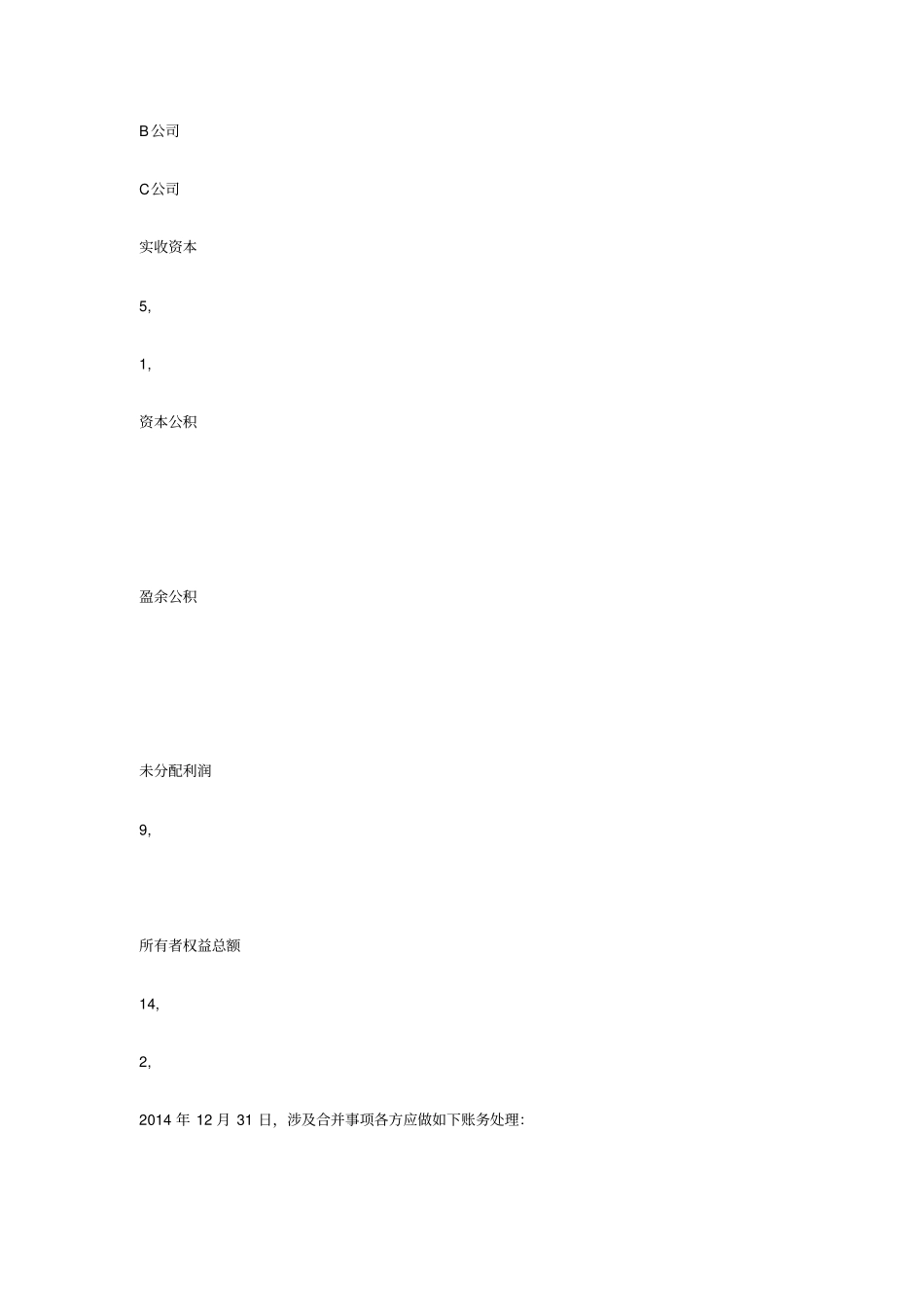

例 1:A 公司和 B 公司是甲集团所属的两家全资子公司,C公司是 A公司所属全资子公司,甲集团内所有企业均采用统一的会计政策

根据甲集团专业化重组需要,甲集团总部要求A公司将所持C公司的全部股权无偿划转给B 公司,划转基准日为2014 年 12 月 31 日